| Parte de una serie sobre |

| Macroeconómica |

|---|

|

|

| Parte de una serie sobre |

| Capitalismo |

|---|

|

Los ciclos económicos son intervalos de expansión seguidos de recesión en la actividad económica. Tienen implicaciones para el bienestar de la población en general, así como para las instituciones privadas. Normalmente, los ciclos económicos se miden aplicando un filtro de paso de banda a un indicador económico amplio, como la producción interior bruta real. Aquí pueden surgir problemas importantes con un filtro de uso común llamado "filtro ideal". Por ejemplo, si una serie es un proceso puramente aleatorio sin ningún ciclo, un filtro "ideal", mejor llamado filtro de bloque, se produce un ciclo espurio como salida. Afortunadamente, métodos como [Harvey y Trimbur, 2003, Review of Economics and Statistics ] se han diseñado para que el filtro de paso de banda pueda adaptarse a la serie de tiempo en cuestión. [1]

Las fluctuaciones del ciclo económico generalmente se caracterizan por aumentos y desaceleraciones generales en una serie de variables macroeconómicas. Los episodios individuales de expansión / recesión ocurren con duración e intensidad cambiantes a lo largo del tiempo. Por lo general, su periodicidad tiene un amplio rango de alrededor de 2 a 10 años (la frase técnica "ciclo estocástico" se usa a menudo en estadísticas para describir este tipo de proceso). Un conocimiento tan flexible sobre la frecuencia de los ciclos económicos se puede incluir en su análisis matemático. estudio, utilizando un paradigma estadístico bayesiano. [2]

Existen numerosas fuentes de movimientos del ciclo económico, como cambios rápidos y significativos en el precio del petróleo o variaciones en el sentimiento del consumidor que afectan el gasto general en la macroeconomía y, por lo tanto, la inversión y las ganancias de las empresas. Por lo general, estas fuentes son impredecibles de antemano y pueden verse como "choques" aleatorios del patrón cíclico. En las últimas décadas, los economistas y estadísticos han aprendido mucho sobre las fluctuaciones del ciclo económico investigando el tema desde varias perspectivas.

Historia

Teoría

La primera exposición sistemática de las crisis económicas , en oposición a la teoría existente del equilibrio económico , fue el Nouveaux Principes d'économie politique de 1819 de Jean Charles Léonard de Sismondi . [3] Antes de ese punto, la economía clásica había negado la existencia de ciclos económicos, [4] los culpaba a factores externos, en particular la guerra, [5] o solo estudiaba el largo plazo. Sismondi encontró justificación en el Pánico de 1825 , que fue la primera crisis económica indiscutiblemente internacional, ocurrida en tiempos de paz. [ cita requerida ]

Sismondi y su contemporáneo Robert Owen , quien expresó pensamientos similares pero menos sistemáticos en el Informe de 1817 al Comité de la Asociación para el Alivio de los Pobres Industriales, identificaron la causa de los ciclos económicos como la sobreproducción y el subconsumo , causados en particular por la desigualdad de la riqueza . Abogaron por la intervención del gobierno y el socialismo , respectivamente, como solución. Este trabajo no generó interés entre los economistas clásicos, aunque la teoría del subconsumo se desarrolló como una rama heterodoxa de la economía hasta que fue sistematizada en la economía keynesiana en la década de 1930.

La teoría de las crisis periódicas de Sismondi fue desarrollada en una teoría de ciclos alternos por Charles Dunoyer , [6] y teorías similares, que muestran signos de influencia de Sismondi, fueron desarrolladas por Johann Karl Rodbertus . Las crisis periódicas del capitalismo formaron la base de la teoría de Karl Marx , quien además afirmó que estas crisis estaban aumentando en severidad y, sobre la base de las cuales, predijo una revolución comunista . [ cita requerida ] Aunque solo las referencias pasajeras en Das Kapital (1867) se refieren a crisis, fueron ampliamente discutidas en los libros publicados póstumamente de Marx, particularmente enTeorías de la plusvalía . En Progreso y pobreza (1879), Henry George se centró enel papel de la tierra en las crisis, en particular la especulación de la tierra , y propuso un impuesto único sobre la tierra como solución.

Clasificación por períodos

En 1860, el economista francés Clément Juglar identificó por primera vez los ciclos económicos de 7 a 11 años de duración, aunque con cautela no afirmó ninguna regularidad rígida. [7] Más tarde [ ¿cuándo? ] , el economista Joseph Schumpeter argumentó que un ciclo Juglar tiene cuatro etapas:

- Expansión (aumento de producción y precios, tasas de interés bajas)

- Crisis (caída de las bolsas de valores y múltiples quiebras de empresas)

- Recesión (caídas de precios y producción, tipos de interés elevados)

- Recuperación (las existencias se recuperan por la caída de precios e ingresos)

El modelo Juglar de Schumpeter asocia la recuperación y la prosperidad con aumentos en la productividad, la confianza del consumidor , la demanda agregada y los precios.

En el siglo XX, Schumpeter y otros propusieron una tipología de ciclos económicos de acuerdo con su periodicidad, de modo que varios ciclos particulares recibieron el nombre de sus descubridores o proponentes: [8]

| |

|---|---|

| Nombre de ciclo / ola | Periodo (años) |

| Ciclo de cocina (inventario, por ejemplo, ciclo de cerdo ) | 3-5 |

| Ciclo juglar (inversión fija) | 7-11 |

| Columpio de Kuznets (inversión en infraestructura) | 15-25 |

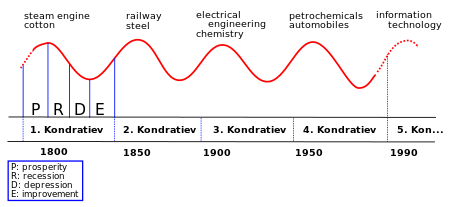

| Ola de Kondratiev (base tecnológica) | 45–60 |

- El ciclo de inventario de Kitchin de 3 a 5 años (después de Joseph Kitchin ) [9]

- El ciclo de inversión fija de Juglar de 7 a 11 años (a menudo identificado [¿ por quién? ] Como "el" ciclo económico

- El ciclo de inversión en infraestructura de Kuznets de 15 a 25 años (después de Simon Kuznets - también llamado "ciclo de construcción")

- La ola de Kondratiev o ciclo tecnológico largo de 45 a 60 años (según el economista soviético Nikolai Kondratiev ) [10]

Algunos dicen que el interés en las diferentes tipologías de ciclos ha disminuido desde el desarrollo de la macroeconomía moderna , lo que da poco apoyo a la idea de ciclos periódicos regulares. [11]

Otros, como Dmitry Orlov , argumentan que el interés compuesto simple exige el ciclo de los sistemas monetarios. Desde 1960, el PIB mundial se ha multiplicado por cincuenta y nueve, y estos múltiplos ni siquiera se han mantenido a la par con la inflación anual durante el mismo período. Los colapsos del contrato social (libertades y ausencia de problemas sociales) pueden observarse en naciones donde los ingresos no se mantienen en equilibrio con el costo de vida durante la línea de tiempo del ciclo del sistema monetario.

La Biblia (760 a. C.) y el Código de Hammurabi (1763 a. C.) explican las remediaciones económicas para las grandes depresiones cíclicas recurrentes de sesenta años, a través de la deuda jubilar (bíblica) del quincuagésimo año y el restablecimiento de la riqueza [ cita requerida ] . Treinta eventos importantes de condonación de la deuda se registran en la historia, incluida la condonación de la deuda otorgada a la mayoría de las naciones europeas en la década de 1930 a 1954. [12]

Ocurrencia

Hubo grandes aumentos en la productividad , la producción industrial y el producto real per cápita durante el período de 1870 a 1890 que incluyó la Gran Depresión y otras dos recesiones. [13] [14] También hubo aumentos significativos en la productividad en los años previos a la Gran Depresión. Tanto la Gran Depresión como la Larga se caracterizaron por el exceso de capacidad y la saturación del mercado. [15] [16]

Durante el período transcurrido desde la Revolución Industrial, el progreso tecnológico ha tenido un efecto mucho mayor en la economía que cualquier fluctuación en el crédito o la deuda, siendo la principal excepción la Gran Depresión, que provocó un fuerte declive económico de varios años. El efecto del progreso tecnológico se puede ver en el poder adquisitivo de una hora promedio de trabajo, que ha pasado de $ 3 en 1900 a $ 22 en 1990, medido en dólares de 2010. [17] Hubo aumentos similares en los salarios reales durante el siglo XIX. ( Ver: Tecnologías de mejora de la productividad (históricas) .) Se puede ver una tabla de innovaciones y ciclos largos en: Ola de Kondratiev § Modificaciones modernas de la teoría de Kondratiev .

Hubo crisis frecuentes en Europa y América en el siglo XIX y la primera mitad del siglo XX, específicamente en el período 1815-1939. Este período comenzó con el final de las guerras napoleónicas en 1815, que fue inmediatamente seguida por la depresión posnapoleónica en el Reino Unido (1815–30), y culminó con la Gran Depresión de 1929–39, que desembocó en la Segunda Guerra Mundial. . Consulte Crisis financiera: siglo XIX para obtener una lista y detalles. La primera de estas crisis no asociada con una guerra fue el Pánico de 1825 . [18]

Los ciclos económicos en los países de la OCDE después de la Segunda Guerra Mundial fueron en general más restringidos que los ciclos económicos anteriores. Esto fue particularmente cierto durante la Edad de Oro del capitalismo (1945 / 50–1970), y el período 1945–2008 no experimentó una recesión global hasta la recesión de finales de la década de 2000 . [19] la política de estabilización económica a través de la política fiscal y la política monetaria parece haber humedecido los peores excesos de los ciclos económicos, y la estabilización automática debido a los aspectos del gobierno 's presupuesto también ayudado a mitigar el ciclo, incluso sin la acción consciente por parte de los responsables políticos. [20]

En este período, el ciclo económico, al menos el problema de las depresiones, fue declarado muerto en dos ocasiones. La primera declaración fue a fines de la década de 1960, cuando se consideró que la curva de Phillips podía dirigir la economía. Sin embargo, esto fue seguido por la estanflación en la década de 1970, que desacreditó la teoría. La segunda declaración fue a principios de la década de 2000, tras la estabilidad y el crecimiento de las décadas de 1980 y 1990 en lo que se conoció como La Gran Moderación . Notablemente, en 2003, Robert Lucas , en su discurso presidencial ante la Asociación Económica Estadounidense , declaró que "el problema central de la prevención de la depresión [ha] sido resuelto, para todos los propósitos prácticos". [21] Desafortunadamente, esto fue seguido por la recesión global de 2008-2012 .

Varias regiones han experimentado depresiones prolongadas , siendo la más dramática la crisis económica en los países del antiguo bloque del Este tras el fin de la Unión Soviética en 1991. Para varios de estos países, el período 1989-2010 ha sido una depresión continua, con ingresos reales aún más bajos que en 1989. [22] Esto se ha atribuido no a un patrón cíclico, sino a una transición mal gestionada de las economías dirigidas a las economías de mercado [¿ por quién? ] .

Identificando

En 1946, los economistas Arthur F. Burns y Wesley C. Mitchell proporcionaron la definición ahora estándar de los ciclos económicos en su libro Measuring Business Cycles : [23]

Los ciclos económicos son un tipo de fluctuación que se encuentra en la actividad económica agregada de las naciones que organizan su trabajo principalmente en empresas comerciales: un ciclo consiste en expansiones que ocurren aproximadamente al mismo tiempo en muchas actividades económicas, seguidas de recesiones, contracciones y reactivaciones igualmente generales. que se fusionan en la fase de expansión del siguiente ciclo; en duración, los ciclos económicos varían desde más de un año hasta diez o doce años; no son divisibles en ciclos más cortos de características similares con amplitudes que se aproximen a las suyas.

Según AF Burns: [24]

Los ciclos económicos no son simplemente fluctuaciones en la actividad económica agregada. El rasgo fundamental que los distingue de las convulsiones comerciales de siglos anteriores o de las variaciones estacionales y de corto plazo de nuestra propia época es que las fluctuaciones se difunden ampliamente en la economía: su industria, sus tratos comerciales y sus enredos financieros. La economía del mundo occidental es un sistema de partes estrechamente interrelacionadas. Quien quiera comprender los ciclos económicos debe dominar el funcionamiento de un sistema económico organizado en gran parte en una red de empresas libres en busca de ganancias. El problema de cómo se producen los ciclos económicos es, por tanto, inseparable del problema de cómo funciona una economía capitalista.

En los Estados Unidos, generalmente se acepta que la Oficina Nacional de Investigación Económica (NBER) es el árbitro final de las fechas de los picos y depresiones del ciclo económico. Una expansión es el período de un mínimo a un pico y una recesión como el período de un pico a un mínimo. El NBER identifica una recesión como "una disminución significativa de la actividad económica que se extiende por toda la economía, que dura más de unos pocos meses, normalmente visible en el PIB real, la renta real, el empleo y la producción industrial". [25]

Puntos de inflexión superiores del ciclo económico, precios de las materias primas y tarifas de flete

A menudo existe una estrecha relación temporal entre los puntos de inflexión superiores del ciclo económico, los precios de las materias primas y las tarifas de flete, que se muestra particularmente ajustada en los grandes años pico de 1873, 1889, 1900 y 1912. [26] Hamilton expresó que en la era de la posguerra, la mayoría de las recesiones están relacionadas con un aumento en el precio del petróleo. [27]

Se considera que las perturbaciones de los precios de las materias primas son una fuerza impulsora significativa del ciclo económico de EE. UU. [28]

Indicadores

Los indicadores económicos se utilizan para medir el ciclo económico: el índice de confianza del consumidor , índice de comercio al por menor , el desempleo y la industria / servicio índice de producción [ desambiguación necesaria ] . Stock y Watson afirman que la capacidad de predicción de los indicadores financieros no es estable en diferentes períodos de tiempo debido a los choques económicos , las fluctuaciones aleatorias y el desarrollo de los sistemas financieros . [29] Ludvigson cree que el índice de confianza del consumidor es un indicador coincidente ya que se relaciona con la situación actual del consumidor. [30] Winton & Ralph afirman que el índice de comercio minorista es un punto de referencia para el nivel económico actual porque su valor agregado representa dos tercios del PIB general y refleja el estado real de la economía. [31] Según Stock & Watson , la declaración de desempleo puede predecir cuándo el ciclo económico está entrando en una fase descendente. [32] Banbura y Rüstler sostienen que la información del PIB de la producción industrial puede retrasarse ya que mide la actividad real con números reales, pero proporciona una predicción precisa del PIB. [33]

Las series utilizadas para inferir el ciclo económico subyacente se dividen en tres categorías: rezagadas , coincidentes y adelantadas . Se describen como elementos principales de un sistema analítico para pronosticar picos y valles en el ciclo económico. [34] Durante casi 30 años, estas series de datos económicos se consideran "el índice anticipado" o "los indicadores anticipados", fueron compiladas y publicadas por el Departamento de Comercio de los Estados Unidos .

Un indicador destacado del ciclo económico coincidente o en tiempo real es el índice Aruoba-Diebold-Scotti .

Análisis espectral de los ciclos económicos

Investigaciones recientes que emplean análisis espectral han confirmado la presencia de ondas de Kondratiev en la dinámica del PIB mundial a un nivel aceptable de significación estadística. [35] Korotayev & Tsirel también detectaron ciclos económicos más cortos, datando el Kuznet a unos 17 años y llamándolo el tercer sub-armónico del Kondratiev, lo que significa que hay tres ciclos Kuznets por Kondratiev. [ jerga ]

Análisis de cuantificación de recurrencia

Se ha empleado el análisis de cuantificación de recurrencia para detectar las características de los ciclos económicos y el desarrollo económico . Con este fin, Orlando et al. [36] desarrolló el llamado índice de correlación de cuantificación de recurrencia para probar las correlaciones de RQA en una señal de muestra y luego investigó la aplicación a series de tiempo comerciales. Se ha demostrado que dicho índice detecta cambios ocultos en series de tiempo. Además, Orlando et al., [37]sobre un extenso conjunto de datos, mostró que el análisis de cuantificación de recurrencia puede ayudar a anticipar las transiciones de fases laminares (es decir, regulares) a turbulentas (es decir, caóticas) como el PIB de EE. UU. en 1949, 1953, etc. Por último, pero no menos importante, se ha demostrado que la recurrencia El análisis de cuantificación puede detectar diferencias entre variables macroeconómicas y resaltar características ocultas de la dinámica económica. [38]

¿Ciclos o fluctuaciones?

El ciclo económico sigue los cambios en los precios de las acciones que son causados principalmente por factores externos como las condiciones socioeconómicas, la inflación y los tipos de cambio. El capital intelectual no afecta las ganancias actuales de las acciones de una empresa. El capital intelectual contribuye al crecimiento del rendimiento de una acción. [39]

En los últimos años, la teoría económica se ha orientado hacia el estudio de la fluctuación económica en lugar de un "ciclo económico" [40] , aunque algunos economistas utilizan la frase "ciclo económico" como una abreviatura conveniente. Por ejemplo, Milton Friedman dijo que llamar al ciclo económico un "ciclo" es un nombre inapropiado , debido a su naturaleza no cíclica. Friedman creía que, en su mayor parte, excluyendo los shocks de oferta muy importantes, las caídas comerciales son más un fenómeno monetario. [41] Arthur F. Burns y Wesley C. Mitchelldefinir el ciclo económico como una forma de fluctuación. En las actividades económicas, se está produciendo un ciclo de expansiones, seguido de recesiones, contracciones y reactivaciones. Todo lo cual se combina para formar la fase de expansión del siguiente ciclo; esta secuencia de cambio se repite pero no es periódica. [42]

Explicaciones propuestas

La explicación de las fluctuaciones en la actividad económica agregada es una de las principales preocupaciones de la macroeconomía y se han propuesto diversas teorías para explicarlas.

Exógeno versus endógeno

Dentro de la economía, se ha debatido si las fluctuaciones de un ciclo económico son o no atribuibles a causas externas (exógenas) versus internas (endógenas). En el primer caso, los choques son estocásticos, en el segundo caso, los choques son determinísticamente caóticos y están integrados en el sistema económico. [43] La escuela clásica (ahora neoclásica) defiende causas exógenas y la escuela subconsumista (ahora keynesiana) defiende causas endógenas. Estos también pueden clasificarse en términos generales como explicaciones del "lado de la oferta" y del "lado de la demanda" : las explicaciones del lado de la oferta se pueden diseñar, siguiendo la ley de Say , como un argumento de que "la oferta crea su propia demanda", mientras que las explicaciones del lado de la demanda argumentan que la demanda efectiva puede quedar por debajo de la oferta, provocando una recesión o depresión.

Este debate tiene importantes consecuencias políticas: los defensores de las causas exógenas de las crisis, como las neoclásicas, abogan en gran medida por una política o regulación gubernamental mínima ( laissez faire ), ya que en ausencia de estos choques externos, el mercado funciona, mientras que los defensores de las causas endógenas de las crisis como los keynesianos en gran medida Abogar por políticas y regulaciones gubernamentales más amplias, ya que sin regulación, el mercado se moverá de una crisis a otra. Esta división no es absoluta: algunos clásicos (incluido Say) abogaron por la política del gobierno para mitigar el daño de los ciclos económicos, a pesar de creer en causas externas, mientras que los economistas de la Escuela Austriaca argumentan en contra de la participación del gobierno como solo una crisis que empeora, a pesar de creer en causas internas.

La visión del ciclo económico como causado exógenamente se remonta a la ley de Say , y gran parte del debate sobre la endogeneidad o exogeneidad de las causas del ciclo económico se enmarca en términos de refutar o apoyar la ley de Say; esto también se conoce como el debate sobre el " exceso generalizado " (oferta en relación con la demanda).

Hasta la revolución keynesiana en la economía dominante a raíz de la Gran Depresión , las explicaciones clásicas y neoclásicas (causas exógenas) eran la explicación principal de los ciclos económicos; Después de la revolución keynesiana, la macroeconomía neoclásica fue rechazada en gran medida. Ha habido cierto resurgimiento de enfoques neoclásicos en forma de teoría del ciclo económico real (RBC). El debate entre keynesianos y defensores neoclásicos se reavivó tras la recesión de 2007.

Los economistas de la corriente principal que trabajan en la tradición neoclásica , a diferencia de la tradición keynesiana, generalmente han visto las desviaciones del funcionamiento armónico de la economía de mercado como debidas a influencias exógenas, como el Estado o sus regulaciones, sindicatos, monopolios comerciales o shocks. debido a la tecnología o causas naturales.

Por el contrario, en la tradición heterodoxa de Jean Charles Léonard de Sismondi , Clément Juglar y Marx, los repuntes y descensos recurrentes del sistema de mercado son una característica endógena del mismo. [44]

La escuela del subconsumo del siglo XIX también postuló causas endógenas para el ciclo económico, en particular la paradoja del ahorro , y hoy esta escuela previamente heterodoxa ha ingresado a la corriente principal en la forma de economía keynesiana a través de la revolución keynesiana .

Economía convencional

La economía dominante ve los ciclos económicos como esencialmente "la suma aleatoria de causas aleatorias". En 1927, Eugen Slutzkyobservó que la suma de números aleatorios, como los últimos dígitos de la lotería estatal rusa, podría generar patrones similares a los que vemos en los ciclos económicos, una observación que desde entonces se ha repetido muchas veces. Esto hizo que los economistas dejaran de ver los ciclos económicos como un ciclo que necesitaba ser explicado y, en cambio, vieran su naturaleza aparentemente cíclica como un artefacto metodológico. Esto significa que lo que parecen ser fenómenos cíclicos en realidad pueden explicarse simplemente como eventos aleatorios que se introducen en un modelo lineal simple. Por lo tanto, los ciclos económicos son esencialmente perturbaciones aleatorias que se promedian a lo largo del tiempo. Los economistas de la corriente principal han construido modelos de ciclos económicos basados en la idea de que son causados por choques aleatorios. [45] [46] [47]Debido a esta aleatoriedad inherente, las recesiones a veces pueden no ocurrir durante décadas; por ejemplo, Australia no experimentó ninguna recesión entre 1991 y 2020. [48]

Si bien a los economistas les ha resultado difícil pronosticar recesiones o determinar su probable gravedad, las investigaciones indican que las expansiones más prolongadas no hacen que las recesiones posteriores sean más graves. [49]

Keynesiano

Según la economía keynesiana , las fluctuaciones en la demanda agregada hacen que la economía llegue a un equilibrio a corto plazo en niveles que son diferentes de la tasa de producción de pleno empleo. Estas fluctuaciones se expresan como ciclos económicos observados. Los modelos keynesianos no implican necesariamente ciclos económicos periódicos. Sin embargo, los modelos keynesianos simples que involucran la interacción del multiplicador keynesiano y el acelerador dan lugar a respuestas cíclicas a los choques iniciales. El "modelo de oscilador" de Paul Samuelson [50]se supone que tiene en cuenta los ciclos económicos gracias al multiplicador y al acelerador. La amplitud de las variaciones en la producción económica depende del nivel de la inversión, ya que la inversión determina el nivel de la producción agregada (multiplicador) y está determinada por la demanda agregada (acelerador).

En la tradición keynesiana, Richard Goodwin [51] explica los ciclos en la producción mediante la distribución de la renta entre los beneficios empresariales y los salarios de los trabajadores. Las fluctuaciones en los salarios son casi las mismas que en el nivel de empleo (el ciclo salarial se retrasa un período detrás del ciclo del empleo), ya que cuando la economía está en un alto nivel de empleo, los trabajadores pueden exigir aumentos en los salarios, mientras que en períodos de alto desempleo , los salarios tienden a bajar. Según Goodwin, cuando aumentan el desempleo y los beneficios empresariales, aumenta la producción.

Comportamiento cíclico de exportaciones e importaciones

Las exportaciones y las importaciones son componentes importantes del gasto agregado de una economía , especialmente una que está orientada al comercio internacional . La renta es un determinante esencial del nivel de bienes importados. Un PIB más alto refleja un mayor nivel de gasto en bienes y servicios importados y viceversa. Por lo tanto, el gasto en bienes y servicios importados cae durante una recesión y aumenta durante una expansión económica o un auge. [52]

Los gastos de importación se consideran comúnmente de naturaleza procíclica y cíclica, coincidiendo con el ciclo económico. [53] Los gastos de exportación nacionales dan una buena indicación de los ciclos económicos extranjeros, ya que los gastos de importación extranjeros coinciden con el ciclo económico extranjero.

Ciclo de crédito / deuda

Una teoría alternativa es que la causa principal de los ciclos económicos se debe al ciclo crediticio : la expansión neta del crédito (aumento del crédito privado, equivalentemente deuda, como porcentaje del PIB) produce expansiones económicas, mientras que la contracción neta provoca recesiones, y si persiste, depresiones. En particular, el estallido de burbujas especulativas se considera la causa próxima de las depresiones, y esta teoría coloca a las finanzas y los bancos en el centro del ciclo económico.

Una teoría primaria en este sentido es la teoría de la deflación de la deuda de Irving Fisher , que propuso para explicar la Gran Depresión . Una teoría complementaria más reciente es la hipótesis de inestabilidad financiera de Hyman Minsky , y la teoría crediticia de los ciclos económicos se asocia a menudo con la economía poskeynesiana como Steve Keen .

El economista poskeynesiano Hyman Minsky ha propuesto una explicación de los ciclos basados en las fluctuaciones del crédito, las tasas de interés y la fragilidad financiera, denominada Hipótesis de inestabilidad financiera . En un período de expansión, las tasas de interés son bajas y las empresas fácilmente piden prestado dinero a los bancos para invertir. Los bancos no son reacios a concederles préstamos, porque la expansión de la actividad económica permite a las empresas incrementar los flujos de caja y, por tanto, podrán reembolsar fácilmente los préstamos. Este proceso lleva a que las empresas se endeuden excesivamente, por lo que dejan de invertir y la economía entra en recesión.

Si bien las causas crediticias no han sido una teoría primaria del ciclo económico dentro de la corriente principal, han ganado menciones ocasionales, como ( Eckstein & Sinai 1986 ) , citado con aprobación por ( Summers 1986 ).

Teoría del ciclo económico real

Dentro de la economía dominante, los puntos de vista keynesianos han sido desafiados por modelos de ciclos económicos reales en los que las fluctuaciones se deben a cambios aleatorios en el factor de productividad total (que son causados por cambios en la tecnología, así como en el entorno legal y regulatorio). Esta teoría está más asociada con Finn E. Kydland y Edward C. Prescott , y más generalmente con la escuela de economía de Chicago ( economía del agua dulce ). Consideran que la crisis económica y las fluctuaciones no pueden derivarse de un shock monetario , solo de un shock externo, como una innovación. [54]

Teoría de los ciclos económicos basada en productos

Esta teoría explica la naturaleza y las causas de los ciclos económicos desde el punto de vista del ciclo de vida de los bienes comercializables. [55] La teoría se origina en el trabajo de Raymond Vernon , quien describió el desarrollo del comercio internacional en términos del ciclo de vida del producto, un período de tiempo durante el cual el producto circula en el mercado. Vernon afirmó que algunos países se especializan en la producción y exportación de productos tecnológicamente nuevos, mientras que otros se especializan en la producción de productos ya conocidos. Los países más desarrollados pueden invertir grandes sumas de dinero en las innovaciones tecnológicas y producir nuevos productos, obteniendo así una ventaja comparativa dinámica sobre los países en desarrollo.

Una investigación reciente de Georgiy Revyakin demostró la teoría inicial de Vernon y mostró que los ciclos económicos en los países desarrollados invadieron los ciclos económicos en los países en desarrollo. [56] También supuso que los ciclos económicos con diferente periodicidad se pueden comparar con los productos con varios ciclos de vida. En el caso de las ondas de Kondratiev, tales productos se correlacionan con descubrimientos fundamentales implementados en la producción (invenciones que forman el paradigma tecnológico : máquinas de Richard Arkwright, máquinas de vapor, uso industrial de la electricidad, invención de computadoras, etc.); Los ciclos de Kuznets describen productos como componentes de infraestructura (carreteras, transporte, servicios públicos, etc.); Ciclos juglarpuede ir en paralelo con el capital fijo empresarial (equipos, maquinaria, etc.), y los ciclos de Kitchin se caracterizan por el cambio en las preferencias (gustos) de la sociedad por los bienes de consumo y el tiempo, que es necesario para iniciar la producción.

Las condiciones de mercado altamente competitivas determinarían actualizaciones tecnológicas simultáneas de todos los agentes económicos (como resultado, formación de ciclos): en caso de que si una tecnología de fabricación en una empresa no se ajusta al entorno tecnológico actual, dicha empresa pierde su competitividad y finalmente se declara en quiebra.

Ciclo económico político

Otro conjunto de modelos intenta derivar el ciclo económico de decisiones políticas. La teoría del ciclo económico político está fuertemente ligada al nombre de Michał Kalecki, quien discutió "la renuencia de los 'capitanes de la industria' a aceptar la intervención del gobierno en materia de empleo". [57] El pleno empleo persistente significaría aumentar el poder de negociación de los trabajadores para aumentar los salarios y evitar realizar trabajo no remunerado, lo que podría perjudicar la rentabilidad. Sin embargo, no veía que esta teoría se aplicara bajo el fascismo , que usaría la fuerza directa para destruir la fuerza de trabajo.

En los últimos años, los defensores de la teoría del "ciclo económico electoral" han argumentado que los políticos en ejercicio fomentan la prosperidad antes de las elecciones para garantizar la reelección y hacer que los ciudadanos la paguen con las recesiones posteriores. [58] El ciclo económico político es una teoría alternativa que establece que cuando se elige una administración de cualquier matiz, inicialmente adopta una política contractiva para reducir la inflación y ganar una reputación de competencia económica. Luego adopta una política expansiva en el período previo a las próximas elecciones, con la esperanza de lograr simultáneamente una baja inflación y desempleo el día de las elecciones. [59]

El ciclo económico partidista sugiere que los ciclos resultan de las sucesivas elecciones de administraciones con diferentes regímenes políticos. El régimen A adopta políticas expansivas, lo que resulta en crecimiento e inflación, pero es expulsado del cargo cuando la inflación se vuelve inaceptablemente alta. El reemplazo, el Régimen B, adopta políticas contractivas que reducen la inflación y el crecimiento, y la oscilación del ciclo a la baja. Se vota fuera de su cargo cuando el desempleo es demasiado alto, siendo reemplazado por el Partido A.

Economía marxista

Para Marx, la economía basada en la producción de mercancías para vender en el mercado es intrínsecamente propensa a las crisis . En la visión marxista heterodoxa , la ganancia es el motor principal de la economía de mercado, pero la rentabilidad de las empresas (capital) tiene una tendencia a la caída que genera de forma recurrente crisis en las que se produce un desempleo masivo, las empresas fracasan, el capital restante se centraliza y concentra y se recupera la rentabilidad. . A largo plazo, estas crisis tienden a ser más graves y el sistema eventualmente fallará. [60]

Algunos autores marxistas como Rosa Luxemburg vieron la falta de poder adquisitivo de los trabajadores como una causa de una tendencia de la oferta a ser mayor que la demanda, creando crisis, en un modelo que tiene similitudes con el keynesiano. De hecho, varios autores modernos han intentado combinar los puntos de vista de Marx y Keynes. Henryk Grossman [61] revisó los debates y las tendencias contrarias y Paul Mattick posteriormente enfatizó las diferencias básicas entre la perspectiva marxista y keynesiana. Mientras Keynes veía al capitalismo como un sistema que valía la pena mantener y que era susceptible de una regulación eficiente, Marx veía al capitalismo como un sistema históricamente condenado al fracaso que no puede ser puesto bajo control social. [62]

El matemático y economista estadounidense Richard M. Goodwin formalizó un modelo marxista de los ciclos económicos conocido como el Modelo de Goodwin en el que la recesión fue causada por un mayor poder de negociación de los trabajadores (como resultado del alto nivel de empleo en los períodos de auge) que elevó la participación salarial del ingreso nacional , suprimiendo los beneficios y provocando un colapso en la acumulación de capital . Los teóricos posteriores que aplicaron variantes del modelo de Goodwin han identificado ciclos de crecimiento y distribución impulsados por las ganancias tanto a corto como a largo plazo en los Estados Unidos y en otros lugares. [63] [64] [65] [66] [67] David Gordon proporcionó un modelo marxista de ciclos de crecimiento institucional de largo período en un intento de explicar laOla de Kondratiev . Este ciclo se debe a la ruptura periódica de la estructura social de acumulación, un conjunto de instituciones que aseguran y estabilizan la acumulación de capital.

Escuela austriaca

Los economistas de la heterodoxa escuela austriaca sostienen que los ciclos económicos son causados por la emisión excesiva de crédito por parte de los bancos en sistemas bancarios de reserva fraccionaria . Según los economistas austriacos, la emisión excesiva de crédito bancario puede exacerbarse si la política monetaria del banco central fija las tasas de interés demasiado bajas, y la expansión resultante de la oferta monetaria provoca un "boom" en el que los recursos se asignan mal o se " mal invierten" debido a una baja artificialidad. Tasas de interés. Eventualmente, el auge no puede sostenerse y es seguido por un "colapso" en el que las malas inversiones se liquidan (se venden por menos de su costo original) y la oferta monetaria se contrae. [68] [69]

Una de las críticas a la teoría austriaca del ciclo económico se basa en la observación de que Estados Unidos sufrió crisis económicas recurrentes en el siglo XIX, en particular el Pánico de 1873 , que ocurrió antes del establecimiento de un banco central estadounidense en 1913. la Escuela austriaca , tales como el historiador Thomas Woods , argumentan que estas crisis fueron anteriormente financieros a raíz de los esfuerzos del gobierno y los banqueros para expandir el crédito a pesar de las restricciones impuestas por el patrón oro que prevalece, y por tanto son consistentes con la teoría austriaca del ciclo económico . [70] [71]

La explicación austriaca del ciclo económico difiere significativamente de la comprensión generalizada de los ciclos económicos y generalmente es rechazada por los economistas convencionales. Los economistas de la corriente principal generalmente no apoyan las explicaciones de las escuelas austriacas para los ciclos económicos, tanto por motivos teóricos como empíricos del mundo real. [72] [73] [74] [75] [76] [77] Los austriacos afirman que el ciclo económico de auge y caída es causado por la intervención del gobierno en la economía, y que el ciclo sería comparativamente raro y suave sin una central interferencia del gobierno.

Curva de rendimiento

La pendiente de la curva de rendimiento es uno de los predictores más poderosos del crecimiento económico futuro, la inflación y las recesiones. [78] Una medida de la pendiente de la curva de rendimiento (es decir, la diferencia entre la tasa de los bonos del Tesoro a 10 años y la tasa de los bonos del Tesoro a 3 meses) se incluye en el Índice de estrés financiero publicado por la Fed de St. Louis . [79] Una medida diferente de la pendiente (es decir, la diferencia entre las tasas de los bonos del Tesoro a 10 años y la tasa de los fondos federales ) se incorpora al Índice de Indicadores Económicos Principales publicado por The Conference Board . [80]

Una curva de rendimiento invertida suele ser un presagio de recesión . Una curva de rendimiento con pendiente positiva suele ser un presagio de crecimiento inflacionario . El trabajo de Arturo Estrella y Tobias Adrián ha establecido el poder predictivo de una curva de rendimiento invertida para señalar una recesión. Sus modelos muestran que cuando la diferencia entre las tasas de interés a corto plazo (utilizan letras del Tesoro a 3 meses) y las tasas de interés a largo plazo (bonos del Tesoro a 10 años) al final de un ciclo de ajuste de la reserva federal es negativa o inferior a 93 puntos básicos positivos que suele producirse una subida del paro. [81] La Fed de Nueva York publica una predicción de probabilidad de recesión mensual. derivado de la curva de rendimiento y basado en el trabajo de Estrella.

Todas las recesiones en los Estados Unidos desde 1970 (hasta 2017) han estado precedidas por una curva de rendimiento invertida (10 años frente a 3 meses). Durante el mismo período de tiempo, cada aparición de una curva de rendimiento invertida ha sido seguida por una recesión según lo declarado por el comité de datación del ciclo económico de NBER . [82]

| Evento | Fecha de inicio de la inversión | Fecha de inicio de la recesión | Tiempo desde la inversión hasta el inicio de la recesión | Duración de la inversión | Tiempo desde el inicio de la recesión hasta el anuncio de NBER | Tiempo desde la desinversión hasta el final de la recesión | Duración de la recesión | Tiempo desde el fin de la recesión hasta el anuncio de NBER | Inversión máxima |

|---|---|---|---|---|---|---|---|---|---|

| Meses | Meses | Meses | Meses | Meses | Meses | Puntos básicos | |||

| Recesión de 1970 | Diciembre de 1968 | Enero de 1970 | 13 | 15 | N / A | 8 | 11 | N / A | −52 |

| Recesión de 1974 | Junio de 1973 | Diciembre de 1973 | 6 | 18 | N / A | 3 | dieciséis | N / A | −159 |

| Recesión de 1980 | Noviembre de 1978 | Febrero de 1980 | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| Recesión de 1981-1982 | Octubre de 1980 | Agosto 1981 | 10 | 12 | 5 | 13 | dieciséis | 8 | −351 |

| Recesión de 1990 | Junio de 1989 | Agosto de 1990 | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| Recesión de 2001 | Julio de 2000 | Abril de 2001 | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| Recesión de 2008-2009 | Agosto de 2006 | Enero de 2008 | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| Recesión 2020-20xx | Marzo de 2020 | tbd | |||||||

| Promedio desde 1969 | 12 | 12 | 7 | 10 | 12 | 15 | −147 | ||

| Desviación estándar desde 1969 | 3,83 | 4,72 | 2,74 | 7,50 | 4,78 | 5.45 | 138,96 |

Estrella y otros han postulado que la curva de rendimiento afecta el ciclo económico a través del balance de los bancos (o instituciones financieras de tipo bancario ). [83] Cuando se invierte la curva de rendimiento, los bancos a menudo se ven sorprendidos pagando más en depósitos a corto plazo (u otras formas de financiación mayorista a corto plazo) de lo que están haciendo en préstamos a largo plazo, lo que genera una pérdida de rentabilidad y renuencia a prestar. resultando en una crisis crediticia . Cuando la curva de rendimiento tiene una pendiente ascendente, los bancos pueden recibir depósitos a corto plazo y otorgar préstamos a largo plazo de manera rentable, por lo que están ansiosos por ofrecer crédito a los prestatarios. Esto eventualmente conduce a una burbuja crediticia .

Georgismo

Henry George afirmó que las fluctuaciones del precio de la tierra eran la causa principal de la mayoría de los ciclos económicos. [84] La teoría es generalmente descartada por los economistas modernos de la corriente principal. [85]

Mitigar una recesión económica

Muchos indicadores sociales, como la salud mental, los delitos y los suicidios, empeoran durante las recesiones económicas (aunque la mortalidad general tiende a caer, y es en expansiones cuando tiende a aumentar). [86] Dado que los períodos de estancamiento económico son dolorosos para muchos que pierden sus trabajos, a menudo existe presión política para que los gobiernos mitiguen las recesiones. Desde la década de 1940, luego de la revolución keynesiana , la mayoría de los gobiernos de las naciones desarrolladas han visto la mitigación del ciclo económico como parte de la responsabilidad del gobierno, bajo la rúbrica de la política de estabilización . [87]

Dado que, desde el punto de vista keynesiano, las recesiones son causadas por una demanda agregada inadecuada, cuando ocurre una recesión, el gobierno debe aumentar la cantidad de demanda agregada y devolver la economía al equilibrio. El gobierno puede hacer esto de dos maneras, en primer lugar aumentando la oferta monetaria (política monetaria expansiva ) y, en segundo lugar, aumentando el gasto público o reduciendo los impuestos (política fiscal expansiva).

Por el contrario, algunos economistas, en particular el economista del Nuevo Clásico Robert Lucas , sostienen que el costo del bienestar de los ciclos económicos es muy pequeño o insignificante, y que los gobiernos deberían centrarse en el crecimiento a largo plazo en lugar de la estabilización.

Sin embargo, incluso según la teoría keynesiana , gestionar la política económica para suavizar el ciclo es una tarea difícil en una sociedad con una economía compleja. Algunos teóricos, especialmente los que creen en la economía marxista , creen que esta dificultad es insuperable. Karl Marx afirmó que las crisis recurrentes del ciclo económico eran un resultado inevitable de las operaciones del sistema capitalista . Desde este punto de vista, todo lo que puede hacer el gobierno es cambiar el momento de las crisis económicas. La crisis también podría manifestarse en una forma diferente , por ejemplo, como una inflación severa o un aumento constantedéficit público . Peor aún, al retrasar una crisis, se considera que la política gubernamental la hace más dramática y, por lo tanto, más dolorosa.

Además, desde la década de 1960, los economistas neoclásicos han minimizado la capacidad de las políticas keynesianas para administrar una economía. Desde la década de 1960, economistas como los premios Nobel Milton Friedman y Edmund Phelps han cimentado sus argumentos de que las expectativas inflacionarias anulan la curva de Phillips a largo plazo. La estanflación de la década de 1970 brindó un apoyo sorprendente a sus teorías, al tiempo que demostró un dilema para las políticas keynesianas, que parecían necesitar tanto políticas expansivas para mitigar la recesión como políticas contractivas para reducir la inflación. Friedman ha llegado a afirmar que todo el banco centralLo que un país debería hacer es evitar cometer grandes errores, como él cree que hicieron al contraer la oferta monetaria muy rápidamente ante el desplome de Wall Street de 1929 , en el que cometieron lo que habría sido una recesión en la Gran Depresión . [ cita requerida ]

Ver también

- Equilibrio general dinámico estocástico

- Revolución de la información

- Inversión de inventario a lo largo del ciclo económico

- Lista de auges de las materias primas

- Lista de crisis financieras en los Estados Unidos

- Tendencia del mercado

- Índice de rascacielos

- Costo de bienestar de los ciclos económicos

- Teoría de los sistemas mundiales

Notas

- ^ Harvey, Andrew C .; Trimbur, Thomas M. (2003). "Filtros basados en modelos generales para la extracción de tendencias y ciclos en series temporales económicas". Revisión de Economía y Estadística . 85 (2): 244-255.

- ^ Harvey, Andrew C .; Trimbur, Thomas M .; van Dijk, Herman C. (2007). "Tendencias y ciclos en series de tiempo económicas: un enfoque bayesiano". Revista de Econometría . 140 (2): 618–649.

- ^ " Sobreproducción y bajo consumo" Archivado el25 de abril de 2009en Wayback Machine , ScarLett, Historia de la teoría y el pensamiento económicos

- ^ Batra, R. (2002). "Economía en crisis: contradicciones severas y lógicas de los modelos comerciales clásicos, keynesianos y populares".

- ^ "Economistas clásicos, buenos o malos?" . Archivado desde el original el 2 de octubre de 2009.

- ^ Benkemoune, Rabah (2009). "Charles Dunoyer y el surgimiento de la idea de un ciclo económico". Historia de la Economía Política . 41 (2): 271–295. doi : 10.1215 / 00182702-2009-003 .

- ^ MW Lee, fluctuaciones económicas . Homewood, IL, Richard D. Irwin, 1955

- ^ Schumpeter, JA (1954). Historia del análisis económico . Londres: George Allen y Unwin.

- ↑ Kitchin, Joseph (1923). "Ciclos y tendencias de los factores económicos". Revisión de Economía y Estadística . 5 (1): 10–16. doi : 10.2307 / 1927031 . JSTOR 1927031 .

- ^ Kondratieff, ND; Stolper, WF (1935). "Las ondas largas en la vida económica". Revisión de Economía y Estadística . 17 (6): 105-115. doi : 10.2307 / 1928486 . JSTOR 1928486 .

- ^ "Copia archivada" (PDF) . Archivado desde el original (PDF) el 25 de enero de 2014 . Consultado el 22 de septiembre de 2014 . CS1 maint: archived copy as title (link)

- ^ Khan, Mejreen (2 de febrero de 2015). "Las mayores cancelaciones de condonaciones de deuda en la historia del mundo - Telegraph" . Telegraph.co.uk . Consultado el 10 de diciembre de 2018 .

- ^ Wells, David A. (1890). Cambios económicos recientes y su efecto en la producción y distribución de la riqueza y el bienestar de la sociedad . Nueva York: D. Appleton and Co. ISBN 978-0543724748.

CAMBIOS ECONÓMICOS RECIENTES Y SU EFECTO EN LA DISTRIBUCIÓN DE LA RIQUEZA Y BIENESTAR DE LOS BIENES SOCIALES.

- ^ Rothbard, Murray (2002). Historia del dinero y la banca en los Estados Unidos (PDF) . Ludwig Von Mises Inst. ISBN 978-0945466338. Archivado (PDF) desde el original el 10 de febrero de 2014.

- ^ Wells, David A. (1890). Cambios económicos recientes y su efecto en la producción y distribución de la riqueza y el bienestar de la sociedad . Nueva York: D. Appleton and Co. ISBN 978-0543724748.

CAMBIOS ECONÓMICOS RECIENTES Y SU EFECTO EN LA DISTRIBUCIÓN DE LA RIQUEZA Y BIENESTAR DE LOS BIENES SOCIALES.

Línea de apertura del Prefacio. - ^ Beaudreau, Bernard C. (1996). La producción en masa, la caída de la bolsa y la Gran Depresión . Nueva York, Lincoln, Shanghi: Authors Choice Press.

- ^ Lebergott, Stanley (1993). Persiguiendo la felicidad: consumidores estadounidenses en el siglo XX . Princeton, Nueva Jersey: Princeton University Press. pp. a: Adaptado de la Fig. 9.1. ISBN 978-0691043227.

- ^ Shallat, Todd (febrero de 2004). "El Rin: una ecobiografía, 1815-2000". El historiador público . 26 (1): 163-164. doi : 10.1525 / tph.2004.26.1.163 . ISSN 0272-3433 .

- ^ "Copia archivada" (PDF) . Archivado (PDF) desde el original el 13 de marzo de 2013 . Consultado el 1 de agosto de 2013 . CS1 maint: archived copy as title (link) Ciclos del mercado de valores 1942-1995

- ^ "Ciclos económicos versus ciclos de auge y caída", Crisis económicas y financieras , Palgrave Macmillan, 2015, doi : 10.1057 / 9781137461902.0009 , ISBN 978-1-137-46190-2

- ^ Lucha contra la depresión, New York Times, Krugman, Paul (5 de enero de 2009). "Opinión | Lucha contra la depresión" . The New York Times . Archivado desde el original el 30 de abril de 2011 . Consultado el 15 de agosto de 2009 .

- ^ Smith, Adrian; Swain, Adam (enero de 2010). "La crisis económica mundial, Europa del Este y la ex Unión Soviética: modelos de desarrollo y las contradicciones de la internacionalización". Geografía y economía euroasiática . 51 (1): 1–34. doi : 10.2747 / 1539-7216.51.1.1 . ISSN 1538-7216 . S2CID 154302466 .

- ^ AF Burns y WC Mitchell, Midiendo ciclos económicos , Nueva York, Oficina Nacional de Investigación Económica, 1946.

- ^ AF Burns, Introducción. En: Wesley C. Mitchell, Qué sucede durante los ciclos económicos: un informe de progreso . Nueva York, Oficina Nacional de Investigaciones Económicas, 1951

- ^ "Expansiones y contracciones del ciclo económico de Estados Unidos" . NBER. Archivado desde el original el 19 de febrero de 2009 . Consultado el 20 de febrero de 2009 .

- ^ Jan Tore Klovland "Copia archivada" . Archivado desde el original el 22 de febrero de 2014 . Consultado el 30 de julio de 2013 .CS1 maint: archived copy as title (link)

- ^ Hamilton, JD (2008). El petróleo y la macroeconomía, en SN Durlauf & LE Blume, eds, "The New Palgrave Dictionary of Economics".

- ^ Gubler, M. y Hertweck, MS (2013). (pág. 3-6). "Choques de precios de los productos básicos y el ciclo económico: evidencia estructural para los Estados Unidos".

- ^ Stock, JH y Watson, MW (1999). (págs. 3-14). "Fluctuaciones del ciclo económico en series de tiempo macroeconómicas de Estados Unidos", Amsterdam: Elsevier.

- ^ Ludvigson, SC (2004). (págs. 29-45). "Confianza del consumidor y gasto del consumidor. Revista de perspectivas económicas".

- ^ Winton, J. y Ralph, J. (2011). (pág.88). "Medición de la precisión del índice de ventas minoristas. Revisión económica y del mercado laboral".

- ^ Stock, JH y Watson, MW (2003a). (págs. 71-80). "¿Cómo se desempeñaron las previsiones de los principales indicadores durante la recesión de 2001?. Economic Quarterly - Banco de la Reserva Federal de Richmond".

- ^ Banbura, A. y Rüstler, G. (2011). (págs. 333-342). "Una mirada a la caja negra del modelo factorial: retrasos en la publicación y el papel de los datos duros y blandos en el pronóstico del PIB. Revista internacional de pronóstico".

- ^ El tablero de conferencias (2021). https://conference-board.org/data/bci/index.cfm?id=2151 .

- ^ Ver, por ejemplo, Korotayev, Andrey V. , & Tsirel, Sergey V. Un análisis espectral de la dinámica del PIB mundial: ondas de Kondratieff, oscilaciones de Kuznets, ciclos de Juglar y Kitchin en el desarrollo económico global y la crisis económica de 2008-2009 Archivado 2010-06 -15 en la Wayback Machine . Estructura y dinámica . 2010. Vol. 4. no. 1. págs. 3–57.

- ^ Orlando, Giuseppe; Zimatore, Giovanna (18 de diciembre de 2017). "Correlaciones RQA en series de tiempo de ciclos económicos reales" . Academia de Ciencias de la India - Serie de conferencias . 1 (1): 35–41. doi : 10.29195 / iascs.01.01.0009 .

- ^ Orlando, Giuseppe; Zimatore, Giovanna (1 de mayo de 2018). "Análisis de cuantificación de recurrencias de ciclos económicos" . Caos, solitones y fractales . 110 : 82–94. Código Bibliográfico : 2018CSF ... 110 ... 82O . doi : 10.1016 / j.chaos.2018.02.032 . ISSN 0960-0779 .

- ^ Orlando, Giuseppe; Zimatore, Giovanna (1 de mayo de 2018). "Análisis de cuantificación de recurrencias de ciclos económicos" . Caos, solitones y fractales . 110 : 82–94. Código Bibliográfico : 2018CSF ... 110 ... 82O . doi : 10.1016 / j.chaos.2018.02.032 . ISSN 0960-0779 .

- ^ copiado del artículo de Wikipedia Capital intelectual [1] El impacto del capital intelectual en el rendimiento de las acciones de una empresa | Evidencia de Indonesia | Ari Barkah Djamil, Dominique Razafindrambinina, Caroline Tandeans | Journal of Business Studies Quarterly 2013, Volumen 5, Número 2

- ^ Mankiw, Gregory (1989). "Ciclos económicos reales: una nueva perspectiva keynesiana" . La Revista de Perspectivas Económicas . 3 (3): 79–90. doi : 10.1257 / jep.3.3.79 . ISSN 0895-3309 . JSTOR 1942761 .

- ^ Schwartz, Anna J. (1987). Dinero en perspectiva histórica . Prensa de la Universidad de Chicago. págs. 24–77. ISBN 978-0226742281.

- ^ Arthur F. Burns y Wesley C. Mitchell. (1946). (pág.3). "Midiendo los ciclos económicos".

- ^ Orlando, Giuseppe; Zimatore, Giovanna (agosto de 2020). "Modelado del ciclo económico entre crisis financieras y cisnes negros: proceso estocástico de Ornstein-Uhlenbeck vs modelo caótico determinista de Kaldor". Caos: una revista interdisciplinaria de ciencia no lineal . 30 (8): 083129. Bibcode : 2020Chaos..30h3129O . doi : 10.1063 / 5.0015916 . PMID 32872798 .

- ^ Morgan, Mary S. (1990). La historia de las ideas econométricas . Nueva York: Cambridge University Press. págs. 15-130. ISBN 978-0521373982.

- ^ Drautzburg, Thorsten. "¿Por qué son tan difíciles de predecir las recesiones? Choques aleatorios y ciclos económicos". Economic Insights 4, no. 1 (2019): 1-8.

- ^ Slutzky, Eugen. "La suma de causas aleatorias como origen de procesos cíclicos". Econometrica: Revista de la Sociedad Econométrica (1937): 105-146.

- ^ Chatterjee, Satyajit. "De los ciclos a los shocks: avances en la teoría del ciclo económico". Business Review 3 (2000): 27-37.

- ^ Isabella Kwai. "La primera recesión de Australia en décadas indica que se avecinan tiempos más difíciles". [2] New York Times, 02/09/20

- ^ Tasci, Murat y Nicholas Zevanove. "¿Las expansiones más largas conducen a recesiones más severas?" Comentario económico 2019-02 (2019).

- ^ Samuelson, PA (1939). "Interacciones entre el análisis multiplicador y el principio de aceleración". Revisión de estadísticas económicas . 21 (2): 75–78. doi : 10.2307 / 1927758 . JSTOR 1927758 .

- ^ RM Goodwin (1967) "Un ciclo de crecimiento", en CH Feinstein, editor, Socialismo, capitalismo y crecimiento económico . Cambridge: Cambridge University Press

- ↑ Acemoglu, Daron (2018). Macroeconomía . David I. Laibson, John A. List (Segunda ed.). Nueva York. ISBN 978-0-13-449205-6. OCLC 956396690 .

- ↑ Acemoglu, Daron (2018). Macroeconomía . David I. Laibson, John A. List (Segunda ed.). Nueva York. ISBN 978-0-13-449205-6. OCLC 956396690 .

- ^ Drautzburg, Thorsten. "¿Por qué son tan difíciles de predecir las recesiones? Choques aleatorios y ciclos económicos". Economic Insights 4, no. 1 (2019): 1-8.

- ^ Vernon, R. (1966). "Inversión internacional y comercio internacional en el ciclo del producto" . Revista Trimestral de Economía . 5 (2): 22-26. doi : 10.2307 / 1880689 . JSTOR 1880689 .

- ↑ Revyakin, G. (2017). "Una nueva aproximación a la naturaleza de los ciclos económicos y su análisis en el contexto global" . Eureka: Social y Humanidades . 5 : 27–37. doi : 10.21303 / 2504-5571.2017.00425 .

- ^ Kalecki, Michal (enero de 1970). "Aspectos políticos del pleno empleo" . Archivado desde el original el 7 de abril de 2012 . Consultado el 2 de mayo de 2012 .

- ^ Rogoff, Kenneth; Sibert, Anne (1986). "Elecciones y ciclos de política macroeconómica" . doi : 10.3386 / w1838 . Cite journal requires

|journal=(help) - ^ • Allan Drazen, 2008. "Ciclos políticos económicos", The New Palgrave Dictionary of Economics , 2ª edición. Abstracto. Archivado 2010-12-29 en la Wayback Machine

• William D. Nordhaus , 1975. "El ciclo político-económico," Review of Economic Studies , 42 (2), pp. 169 -190.

• _____, 1989: 2. "Enfoques alternativos al ciclo económico político", Brookings Papers on Economic Activity , págs. 1-68. - ^ Henryk Grossmann Das Akkumulations - und Zusammenbruchsgesetz des kapitalistischen Systems (Zugleich eine Krisentheorie) , Hirschfeld, Leipzig, 1929

- ^ Grossman, Henryk La ley de acumulación y ruptura del sistema capitalista. Plutón

- ^ Paul Mattick, Marx y Keynes: Los límites de la economía mixta , Boston, Porter Sargent, 1969

- ^ Barbosa-Filho, Nelson H .; Taylor, Lance (2006). "Ciclos distributivos y de demanda en la economía de Estados Unidos - un modelo estructuralista de Goodwin". Metroeconomica . 57 (3): 389–411. doi : 10.1111 / j.1467-999x.2006.00250.x .

- ^ Peter Flaschel, G. Kauermann y T. Teuber, 'Long Cycles in Employment, Inflation and Real Wage Costs', Número especial de American Journal of Applied Sciences (2008): 69–77

- ^ Mamadou Bobo Diallo et al., 'Reconsideración de la interacción dinámica entre salarios reales y actividad macroeconómica', Investigación en economía mundial 2, no. 1 (abril de 2011)

- ^ Reiner Franke, Peter Flaschel y Christian R. Proaño, 'Dinámica salario-precio y distribución del ingreso en un modelo semi-estructural de Keynes-Goodwin', Cambio estructural y dinámica económica 17, no. 4 (Diciembre de 2006): 452–465

- ^ Cámara Izquierdo, Sergio (2013). "La caída cíclica de la tasa de beneficio como la causa de las crisis en los Estados Unidos (1947-2011)". Revisión de la economía política radical . 45 (4): 459–467.

- ^ Bloque, Walter; Garschina, Kenneth. "Hayek, ciclos económicos y banca de reserva fraccionada: continuación del proceso de deshomogeneización" (PDF) . www.mises.org . Instituto Ludwig von Mises. Archivado (PDF) desde el original el 10 de septiembre de 2013 . Consultado el 28 de julio de 2014 .

- ^ Shostak, Dr. Frank. "Banca de reserva fraccionada y ciclos de auge y caída" (PDF) . www.mises.org . Instituto Ludwig von Mises. Archivado (PDF) desde el original el 14 de julio de 2012 . Consultado el 28 de julio de 2014 .

- ^ Woods Jr., Thomas. "¿Podemos vivir sin la Fed?" . www.lewrockwell.com . Lew Rockwell. Archivado desde el original el 13 de marzo de 2014 . Consultado el 27 de julio de 2014 .

- ^ Woods Jr., Thomas. "Ciclos económicos antes de la Fed" . www.youtube.com . Mises Media. Archivado desde el original el 12 de septiembre de 2014 . Consultado el 27 de julio de 2014 .

- ^ Friedman, Milton. "Los estudios monetarios de la Oficina Nacional, 44º informe anual". La cantidad óptima de dinero y otros ensayos. Chicago: Aldine. págs. 261-284.

- ^ Friedman, Milton. "El 'modelo de desplume' de las fluctuaciones comerciales revisado". Consulta económica: 171-177.

- ^ Keeler, JP. (2001). "Evidencia empírica sobre la teoría austriaca del ciclo económico". Revista de economía austriaca . 14 (4): 331–51. doi : 10.1023 / A: 1011937230775 . S2CID 18902379 .

- ^ Entrevista en Barron's Magazine, 24 de agosto de 1998 archivada en Hoover Institution "Copia archivada" . Archivado desde el original el 31 de diciembre de 2013 . Consultado el 28 de septiembre de 2015 .CS1 maint: archived copy as title (link)

- ^ Nicholas Kaldor (1942). "El profesor Hayek y el efecto concertina". Economica . 9 (36): 359–382. doi : 10.2307 / 2550326 . JSTOR 2550326 .

- ^ RW Garrison, "FA Hayek como 'Mr. Fluctooations:' In Defense of Hayek's 'Technical Economics'" Archivado 2011-08-08 en Wayback Machine , Hayek Society Journal (LSE), 5 (2), 1 (2003) .

- ^ Estrella, Arturo; Mishkin, Frederic S. (1998). "Predicción de las recesiones de EE. UU.: Variables financieras como indicadores principales" (PDF) . Revisión de Economía y Estadística . 80 : 45–61. doi : 10.1162 / 003465398557320 . S2CID 11641969 .

- ^ "Lista de series de datos utilizadas para construir el índice de estrés financiero de la Fed de St. Louis" . El Banco de la Reserva Federal de St. Louis. Archivado desde el original el 2 de abril de 2015 . Consultado el 2 de marzo de 2015 .

- ^ "Descripción de componentes" . Indicadores de ciclo económico . The Conference Board. Archivado desde el original el 2 de abril de 2015 . Consultado el 2 de marzo de 2015 .

- ^ Arturo Estrella y Tobias Adrian, FRB of New York Staff Report No. 397 Archivado 2015-09-06 en Wayback Machine , 2009

- ^ "Fechas del anuncio" . Expansiones y contracciones del ciclo económico de EE. UU . Comité de citas del ciclo económico de NBER. Archivado desde el original el 12 de octubre de 2007 . Consultado el 1 de marzo de 2015 .

- ^ Arturo Estrella, FRB of New York Staff Report No. 421 Archivado el 21 de septiembre de 2013 en Wayback Machine , 2010

- ^ George, Henry. (1881). Progreso y pobreza: una investigación sobre la causa de las depresiones industriales y del aumento de la necesidad con el aumento de la riqueza; El remedio . Kegan Paul (reeditado por Cambridge University Press , 2009; ISBN 978-1108003612 )

- ^ Hansen, Alvin H. Ciclos económicos e ingresos nacionales . Nueva York: WW Norton & Company, 1964, p. 39

- ^ Ruhm, C (2000). "¿Las recesiones son buenas para su salud?" (PDF) . Revista Trimestral de Economía . 115 (2): 617–650. doi : 10.1162 / 003355300554872 . S2CID 51729569 .

- ^ Pérez, Carlota (marzo de 2013). "Desencadenar una edad de oro después del colapso financiero: extraer lecciones de la historia". Innovación ambiental y transiciones sociales . 6 : 9-23. doi : 10.1016 / j.eist.2012.12.004 . ISSN 2210-4224 .

Referencias

- Harvey, Andrew; Trimbur, Thomas (2003), "Filtros basados en modelos generales para extraer tendencias y ciclos en series de tiempo económicas", The Review of Economics and Statistics , 85 (2): 244-255, doi : 10.1162 / 003465303765299774

- De (2008) The New Palgrave Dictionary of Economics , segunda edición:

- Christopher J. Erceg. "Modelos de ciclo económico monetario (precios rígidos y salarios)". Abstracto.

- Christian Hellwig . "Ciclos económicos monetarios (información imperfecta)". Abstracto.

- Ellen R. McGrattan "ciclos económicos reales". Abstracto.

- Eckstein, Otto ; Sinaí, Allen (1990). "1. Los mecanismos del ciclo económico en la posguerra" . En Robert J. Gordon (ed.). El ciclo económico estadounidense: continuidad y cambio . Prensa de la Universidad de Chicago. ISBN 978-0226304533.

- Summers, Lawrence H. (1986). "Algunas observaciones escépticas sobre la teoría del ciclo económico real" (PDF) . Revisión trimestral del Banco de la Reserva Federal de Minneapolis . 10 (otoño): 23-27.

Enlaces externos

| Recursos de la biblioteca sobre el ciclo económico |

|

- Indicadores del ciclo económico del Conference Board : indicadores de la zona del euro, Estados Unidos, Japón, China, etc.

- Documentos históricos relacionados con ciclos económicos pasados, incluidos gráficos, publicaciones de datos, discursos y análisis