En finanzas , la curva de rendimiento es una curva que muestra varios rendimientos al vencimiento o tasas de interés en diferentes duraciones de contrato (2 meses, 2 años, 20 años, etc. ...) para un contrato de deuda similar. La curva muestra la relación entre el (nivel de) la tasa de interés (o el costo del préstamo) y el tiempo hasta el vencimiento , conocido como el "plazo", de la deuda de un prestatario determinado en una moneda determinada . [1]

Los dólares estadounidenses tipos de remuneración de los valores del Tesoro de Estados Unidos para diversos vencimientos son vigilados de cerca por muchos comerciantes, y comúnmente se trazan en un gráfico como el de la derecha, que se llama informalmente "la curva de rendimiento". [2] Las descripciones matemáticas más formales de esta relación a menudo se denominan estructura temporal de tipos de interés .

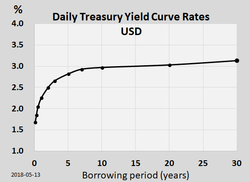

La curva de rendimiento

Las curvas de rendimiento suelen tener pendiente ascendente de forma asintótica : cuanto más largo es el vencimiento, mayor es el rendimiento, con incrementos marginales decrecientes (es decir, a medida que uno se mueve hacia la derecha, la curva se aplana).

Hay dos explicaciones comunes para las curvas de rendimiento con pendiente positiva. Primero, puede ser que el mercado esté anticipando un aumento en la tasa libre de riesgo . Si los inversores postergan la inversión ahora, es posible que reciban una mejor tasa en el futuro. Por lo tanto, según la teoría de los precios de arbitraje , los inversores que estén dispuestos a bloquear su dinero ahora deben ser compensados por el aumento anticipado de las tasas, por lo tanto, la tasa de interés más alta en las inversiones a largo plazo. Otra explicación es que los vencimientos más largos conllevan mayores riesgos para el inversor (es decir, el prestamista). Una prima de riesgoes necesario por el mercado, ya que a mayores duraciones hay más incertidumbre y una mayor probabilidad de eventos catastróficos que impacten la inversión. Esta explicación depende de la noción de que la economía enfrenta más incertidumbres en un futuro lejano que en el corto plazo. Este efecto se conoce como diferencial de liquidez . Si el mercado espera más volatilidad en el futuro, incluso si se prevé que disminuyan las tasas de interés, el aumento de la prima de riesgo puede influir en el diferencial y provocar un aumento del rendimiento.

También puede ocurrir la posición opuesta (tasas de interés a corto plazo más altas que a largo plazo). Por ejemplo, en noviembre de 2004, la curva de rendimiento de los bonos del gobierno del Reino Unido se invirtió parcialmente . El rendimiento del bono a 10 años se situó en 4,68%, pero fue sólo del 4,45% para el bono a 30 años. La anticipación del mercado a la caída de las tasas de interés provoca tales incidentes. También pueden existir primas de liquidez negativas si los inversores a largo plazo dominan el mercado, pero la opinión predominante es que domina una prima de liquidez positiva, por lo que solo la anticipación de la caída de las tasas de interés provocará una curva de rendimiento invertida. Históricamente, las curvas de rendimiento fuertemente invertidas han precedido a las recesiones económicas.

La forma de la curva de rendimiento está influenciada por la oferta y la demanda : por ejemplo, si hay una gran demanda de bonos largos, por ejemplo, de fondos de pensiones para igualar sus pasivos fijos con los jubilados, y no existen suficientes bonos para satisfacer esta demanda, entonces se puede esperar que los rendimientos de los bonos largos sean bajos, independientemente de las opiniones de los participantes del mercado sobre eventos futuros.

La curva de rendimiento también puede ser plana o con forma de joroba, debido a que las tasas de interés anticipadas se mantienen estables o la volatilidad a corto plazo supera la volatilidad a largo plazo.

Las curvas de rendimiento se mueven continuamente todo el tiempo que los mercados están abiertos, lo que refleja la reacción del mercado a las noticias. Otro " hecho estilizado " es que las curvas de rendimiento tienden a moverse en paralelo; es decir, la curva de rendimiento se desplaza hacia arriba y hacia abajo a medida que los niveles de las tasas de interés suben y bajan, lo que luego se denomina "desplazamiento paralelo".

Tipos de curva de rendimiento

No existe una curva de rendimiento única que describa el costo del dinero para todos. El factor más importante para determinar una curva de rendimiento es la moneda en la que están denominados los valores. La posición económica de los países y empresas que utilizan cada moneda es un factor principal para determinar la curva de rendimiento. Diferentes instituciones piden prestado dinero a diferentes tasas, dependiendo de su solvencia .

Las curvas de rendimiento correspondientes a los bonos emitidos por los gobiernos en su propia moneda se denominan curva de rendimiento de los bonos del gobierno (curva del gobierno). Los bancos con calificaciones crediticias altas (Aa / AA o superiores) se piden prestado dinero entre sí a las tasas LIBOR . Estas curvas de rendimiento suelen ser un poco más altas que las curvas gubernamentales. Son los más importantes y ampliamente utilizados en los mercados financieros, y se conocen de diversas formas como curva LIBOR o curva swap . La construcción de la curva swap se describe a continuación.

Además de la curva del gobierno y la curva LIBOR, existen curvas corporativas (de empresas). Estos se construyen a partir de los rendimientos de los bonos emitidos por corporaciones. Dado que las empresas tienen menos solvencia crediticia que la mayoría de los gobiernos y la mayoría de los grandes bancos, estos rendimientos suelen ser más altos. Las curvas de rendimiento corporativas a menudo se cotizan en términos de un "diferencial de crédito" sobre la curva de swap relevante. Por ejemplo, el punto de la curva de rendimiento a cinco años de Vodafone podría cotizarse como LIBOR + 0,25%, donde el 0,25% (a menudo expresado como 25 puntos básicos o 25 pb) es el margen crediticio.

Curva de rendimiento normal

Desde la era posterior a la Gran Depresión hasta el presente, la curva de rendimiento generalmente ha sido "normal", lo que significa que los rendimientos aumentan a medida que se alarga el vencimiento (es decir, la pendiente de la curva de rendimiento es positiva). Esta pendiente positiva refleja las expectativas de los inversionistas de que la economía crezca en el futuro y, lo que es más importante, de que este crecimiento se asocie con una mayor expectativa de que la inflación aumente en el futuro en lugar de caer. Esta expectativa de mayor inflación genera expectativas de que el banco centralendurecerá la política monetaria al elevar las tasas de interés a corto plazo en el futuro para desacelerar el crecimiento económico y amortiguar la presión inflacionaria. También crea la necesidad de una prima de riesgo asociada con la incertidumbre sobre la tasa futura de inflación y el riesgo que esto representa para el valor futuro de los flujos de efectivo. Los inversores valoran estos riesgos en la curva de rendimiento exigiendo rendimientos más altos para vencimientos más futuros. En una curva de rendimiento con pendiente positiva, los prestamistas se benefician del paso del tiempo, ya que los rendimientos disminuyen a medida que los bonos se acercan al vencimiento (a medida que disminuye el rendimiento, aumenta el precio ); esto se conoce como rolldown y es un componente significativo de la ganancia en la inversión de renta fija (es decir, compra y venta, no necesariamente mantener hasta el vencimiento), particularmente si la inversión esapalancado . [3]

Sin embargo, una curva de rendimiento con pendiente positiva no siempre ha sido la norma. Durante gran parte del siglo XIX y principios del siglo XX, la economía estadounidense experimentó un crecimiento tendencial con deflación persistente , no inflación. Durante este período, la curva de rendimiento se invirtió típicamente, lo que refleja el hecho de que la deflación hizo que los flujos de efectivo actuales fueran menos valiosos que los flujos de efectivo futuros. Durante este período de deflación persistente, una curva de rendimiento "normal" tuvo una pendiente negativa.

Curva de rendimiento pronunciada

Históricamente, el rendimiento de los bonos del Tesoro a 20 años ha promediado aproximadamente dos puntos porcentuales por encima del de los bonos del Tesoro a tres meses. En situaciones en las que esta brecha aumenta (por ejemplo, el rendimiento de los bonos del Tesoro a 20 años aumenta mucho más que el rendimiento de los bonos del Tesoro a tres meses), se espera que la economía mejore rápidamente en el futuro. Este tipo de curva se puede ver al comienzo de una expansión económica (o después del final de una recesión). Aquí, el estancamiento económico habrá deprimido las tasas de interés a corto plazo; sin embargo, las tasas comienzan a subir una vez que la demanda de capital se restablece debido a la creciente actividad económica.

En enero de 2010, la brecha entre los rendimientos de las notas del Tesoro a dos años y las notas a 10 años se amplió a 2,92 puntos porcentuales, su nivel más alto.

Curva de rendimiento plana o con joroba

Se observa una curva de rendimiento plana cuando todos los vencimientos tienen rendimientos similares, mientras que una curva con joroba se produce cuando los rendimientos a corto y largo plazo son iguales y los rendimientos a mediano plazo son más altos que los de corto y largo plazo. Una curva plana envía señales de incertidumbre en la economía. Esta señal mixta puede volver a una curva normal o más tarde puede resultar en una curva invertida. No se puede explicar por la teoría del mercado segmentado que se analiza a continuación.

Curva de rendimiento invertida

Se produce una curva de rendimiento invertida cuando los rendimientos a largo plazo caen por debajo de los rendimientos a corto plazo.

En circunstancias inusuales, los inversores se conformarán con rendimientos más bajos asociados con la deuda a largo plazo de bajo riesgo si creen que la economía entrará en recesión en un futuro próximo. Por ejemplo, el S&P 500 experimentó una caída dramática a mediados de 2007, de la cual se recuperó completamente a principios de 2013. Los inversores que habían comprado bonos del Tesoro a 10 años en 2006 habrían recibido un rendimiento seguro y constante hasta 2015, posiblemente obteniendo mejores rendimientos que aquellos invertir en acciones durante ese período volátil.

La disertación de 1986 del economista Campbell Harvey [4] mostró que una curva de rendimiento invertida pronostica con precisión las recesiones estadounidenses. Una curva invertida ha indicado un empeoramiento de la situación económica en el futuro ocho veces desde 1970. [5]

Además de señalar potencialmente un declive económico, las curvas de rendimiento invertidas también implican que el mercado cree que la inflación se mantendrá baja. Esto se debe a que, incluso si hay una recesión, un bajo rendimiento de los bonos seguirá siendo compensado por una baja inflación. Sin embargo, factores técnicos, como una fuga hacia la calidad o situaciones económicas o monetarias globales, pueden provocar un aumento en la demanda de bonos en el extremo largo de la curva de rendimiento, provocando la caída de las tasas a largo plazo. La caída de los tipos a largo plazo en presencia de un aumento de los tipos a corto plazo se conoce como "El dilema de Greenspan". [6]

Relación con el ciclo económico

La pendiente de la curva de rendimiento es uno de los predictores más poderosos del crecimiento económico futuro, la inflación y las recesiones. [7] [8] Una medida de la pendiente de la curva de rendimiento (es decir, la diferencia entre la tasa de los bonos del Tesoro a 10 años y la tasa de los bonos del Tesoro a 3 meses) se incluye en el Índice de estrés financiero publicado por la Fed de St. Louis . [9] Una medida diferente de la pendiente (es decir, la diferencia entre las tasas de los bonos del Tesoro a 10 años y la tasa de los fondos federales ) se incorpora al Índice de Indicadores Económicos Principales publicado por The Conference Board . [10]

Una curva de rendimiento invertida suele ser un presagio de recesión . Una curva de rendimiento con pendiente positiva suele ser un presagio de crecimiento inflacionario . El trabajo de Arturo Estrella y Tobias Adrián ha establecido el poder predictivo de una curva de rendimiento invertida para señalar una recesión. Sus modelos muestran que cuando la diferencia entre las tasas de interés a corto plazo (utilizan letras del Tesoro a 3 meses) y las tasas de interés a largo plazo (bonos del Tesoro a 10 años) al final de un ciclo de ajuste de la reserva federal es negativa o inferior a 93 puntos básicos positivos, suele producirse un aumento del paro. [11] La Fed de Nueva York publica una predicción mensual de probabilidad de recesión. derivado de la curva de rendimiento y basado en el trabajo de Estrella.

Todas las recesiones en los EE. UU. Desde 1970 han estado precedidas por una curva de rendimiento invertida (10 años frente a 3 meses). Durante el mismo período de tiempo, cada aparición de una curva de rendimiento invertida ha sido seguida por una recesión según lo declarado por el comité de datación del ciclo económico de NBER . [12] La curva de rendimiento se invirtió en el primer semestre de 2019, por primera vez desde 2007. [13] [14] [15]

| Recesión | Fecha de inicio de la inversión | Fecha de inicio de la recesión | Tiempo entre el inicio de la inversión y el inicio de la recesión | Duración de la inversión | Tiempo entre el inicio de la recesión y el anuncio de NBER | Tiempo entre la desinversión y el final de la recesión | Duración de la recesión | Tiempo entre el final de la recesión y el anuncio de NBER | Máximo de inversión (puntos básicos) |

|---|---|---|---|---|---|---|---|---|---|

| Recesión de 1970 | Dic-68 | Enero-70 | 13 | 15 | N / A | 8 | 11 | N / A | −52 |

| Recesión de 1974 | Junio-73 | Dic-73 | 6 | 18 | N / A | 3 | dieciséis | N / A | −159 |

| Recesión de 1980 | Noviembre-78 | Febrero-80 | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| Recesión de 1981-1982 | Oct-80 | Agosto 81 | 10 | 12 | 5 | 13 | dieciséis | 8 | −351 |

| Recesión de 1990 | Junio de 89 | Agosto-90 | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| Recesión de 2001 | Julio-00 | Abr-01 | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| Recesión de 2008-2009 | Agosto-06 | Ene-08 | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| Recesión de COVID-19 | 19 de mayo | Mar-20 | 10 [1] | 5 | 4 [2] | TBD | TBD | TBD | −52 |

| Promedio desde 1969 | 12 | 12 | 7 | 10 | 12 | 15 | −147 | ||

| Desviación estándar desde 1969 | 3,83 | 4,72 | 2,74 | 7,50 | 4,78 | 5.45 | 138,96 | ||

Estrella y otros han postulado que la curva de rendimiento afecta el ciclo económico a través del balance de los bancos (o instituciones financieras de tipo bancario ). [16] Cuando se invierte la curva de rendimiento, los bancos a menudo se ven sorprendidos pagando más en depósitos a corto plazo (u otras formas de financiación mayorista a corto plazo) de lo que están haciendo en nuevos préstamos a largo plazo, lo que genera una pérdida de rentabilidad y desgana. prestar, lo que resulta en una crisis crediticia . Cuando la curva de rendimiento tiene una pendiente ascendente, los bancos pueden recibir depósitos a corto plazo de manera rentable y otorgar nuevos préstamos a largo plazo, por lo que están ansiosos por ofrecer crédito a los prestatarios. Esto eventualmente conduce a una burbuja crediticia .

Teoría

Hay tres teorías económicas principales que intentan explicar cómo varían los rendimientos con el vencimiento. Dos de las teorías son posiciones extremas, mientras que la tercera intenta encontrar un término medio entre las dos anteriores.

Hipótesis de expectativas de mercado (expectativas puras)

Esta hipótesis asume que los distintos vencimientos son sustitutos perfectosy sugiere que la forma de la curva de rendimiento depende de las expectativas de los participantes del mercado sobre las tasas de interés futuras. Supone que las fuerzas del mercado harán que las tasas de interés en varios términos de los bonos sean tales que el valor final esperado de una secuencia de inversiones a corto plazo sea igual al valor final conocido de una única inversión a largo plazo. Si esto no se mantuviera, la teoría asume que los inversores demandarían rápidamente más de los bonos actuales a corto o largo plazo (lo que dé el mayor rendimiento esperado a largo plazo), y esto reduciría el rendimiento de los bonos actuales de ese plazo y aumentar el rendimiento de los bonos corrientes del otro plazo, de modo que se mantenga rápidamente la igualdad supuesta de los rendimientos esperados de los dos enfoques de inversión.

Con esto, las tasas de futuros , junto con la suposición de que las oportunidades de arbitraje serán mínimas en los mercados futuros, y que las tasas de futuros son estimaciones imparciales de las tasas al contado futuras, proporcionan suficiente información para construir una curva de rendimiento esperada completa. Por ejemplo, si los inversores tienen una expectativa de cuáles serán las tasas de interés a 1 año el próximo año, la tasa de interés actual a 2 años se puede calcular como la combinación de la tasa de interés a 1 año de este año por la tasa de interés esperada a 1 año del próximo año. . De manera más general, se supone que los rendimientos (rendimiento 1+) de un instrumento a largo plazo son iguales a la media geométrica de los rendimientos esperados de una serie de instrumentos a corto plazo:

donde i st y i lt son las tasas de interés esperadas a corto plazo y reales a largo plazo (pero es la tasa real observada a corto plazo durante el primer año).

Esta teoría es consistente con la observación de que los rendimientos generalmente se mueven juntos. Sin embargo, no explica la persistencia en la forma de la curva de rendimiento.

Las deficiencias de la teoría de las expectativas incluyen que descuida el riesgo de tasa de interés inherente a la inversión en bonos.

La teoría de la prima de liquidez es una rama de la teoría de las expectativas puras. La teoría de la prima de liquidez afirma que las tasas de interés a largo plazo no solo reflejan las suposiciones de los inversores sobre las tasas de interés futuras, sino que también incluyen una prima por mantener bonos a largo plazo (los inversores prefieren los bonos a corto plazo a los bonos a largo plazo), denominada prima a largo plazo. o la prima de liquidez. Esta prima compensa a los inversores por el riesgo añadido de tener su dinero inmovilizado durante un período más largo, incluida la mayor incertidumbre de los precios. Debido a la prima por plazo, los rendimientos de los bonos a largo plazo tienden a ser más altos que los rendimientos a corto plazo y la curva de rendimiento se inclina hacia arriba. Los rendimientos a largo plazo también son más altos no solo por la prima de liquidez, sino también por la prima de riesgo agregada por el riesgo de incumplimiento por mantener un valor a largo plazo.La hipótesis de las expectativas del mercado se combina con la teoría de la prima de liquidez:

donde es la prima de riesgo asociada a una Bono de año.

Teoría del hábitat preferido

La teoría del hábitat preferido es una variante de la teoría de la prima de liquidez y establece que, además de las expectativas de las tasas de interés, los inversores tienen horizontes de inversión distintos y requieren una prima significativa para comprar bonos con vencimientos fuera de su hábitat o vencimiento "preferido". Los defensores de esta teoría creen que los inversores a corto plazo son más frecuentes en el mercado de renta fija y, por lo tanto, las tasas a más largo plazo tienden a ser más altas que las tasas a corto plazo, en su mayor parte, pero las tasas a corto plazo pueden ser más altas que tarifas a largo plazo ocasionalmente. Esta teoría es consistente tanto con la persistencia de la forma de la curva de rendimiento normal como con la tendencia de la curva de rendimiento a moverse hacia arriba y hacia abajo mientras conserva su forma.

Teoría de la segmentación del mercado

Esta teoría también se denomina hipótesis del mercado segmentado . En esta teoría, los instrumentos financieros de diferentes términos no son sustituibles . Como resultado, la oferta y la demanda en los mercados de instrumentos a corto y largo plazo se determina en gran medida de forma independiente. Los posibles inversores deciden de antemano si necesitan instrumentos a corto o largo plazo. Si los inversores prefieren que su cartera sea líquida, preferirán los instrumentos a corto plazo a los instrumentos a largo plazo. Por tanto, el mercado de instrumentos a corto plazo recibirá una mayor demanda. Una mayor demanda del instrumento implica precios más altos y menor rendimiento. Esto explica el hecho estilizadoque los rendimientos a corto plazo suelen ser más bajos que los rendimientos a largo plazo. Esta teoría explica el predominio de la forma de la curva de rendimiento normal. Sin embargo, debido a que la oferta y la demanda de los dos mercados son independientes, esta teoría no explica el hecho observado de que los rendimientos tienden a moverse juntos (es decir, desplazamientos hacia arriba y hacia abajo en la curva).

Desarrollo histórico de la teoría de la curva de rendimiento

El 15 de agosto de 1971, el presidente de los Estados Unidos, Richard Nixon, anunció que el dólar estadounidense ya no se basaría en el patrón oro , poniendo fin al sistema de Bretton Woods e iniciando la era de los tipos de cambio flotantes .

Los tipos de cambio flotantes complicaron la vida de los comerciantes de bonos, incluidos los de Salomon Brothers en la ciudad de Nueva York . A mediados de la década de 1970, alentados por el jefe de investigación de bonos de Salomon, Marty Liebowitz, los operadores comenzaron a pensar en los rendimientos de los bonos de nuevas formas. En lugar de pensar en cada vencimiento (un bono a diez años, un bono a cinco años, etc.) como un mercado separado, comenzaron a trazar una curva a través de todos sus rendimientos. El bit más cercano al tiempo presente se conoció como el extremo corto: los rendimientos de los bonos más alejados se convirtieron, naturalmente, en el extremo largo .

Los académicos tuvieron que ponerse al día con los profesionales en este asunto. Un desarrollo teórico importante provino de un matemático checo, Oldrich Vasicek , quien argumentó en un artículo de 1977 que los precios de los bonos a lo largo de la curva son impulsados por el extremo corto (bajo una medida de martingala equivalente neutral al riesgo) y, en consecuencia, por las tasas de interés a corto plazo. El modelo matemático para el trabajo de Vasicek fue dado por un proceso de Ornstein-Uhlenbeck , pero desde entonces ha sido desacreditado porque el modelo predice una probabilidad positiva de que la tasa corta se vuelva negativa y es inflexible al crear curvas de rendimiento de diferentes formas. El modelo de Vasicek ha sido reemplazado por muchos modelos diferentes, incluido el modelo Hull-White(que permite parámetros variables en el tiempo en el proceso de Ornstein-Uhlenbeck), el modelo de Cox-Ingersoll-Ross , que es un proceso de Bessel modificado , y el marco de trabajo de Heath-Jarrow-Morton . También hay muchas modificaciones en cada uno de estos modelos, pero consulte el artículo sobre el modelo de tarifa reducida . Otro enfoque moderno es el modelo de mercado LIBOR., presentado por Brace, Gatarek y Musiela en 1997 y avanzado por otros más tarde. En 1996, un grupo de operadores de derivados liderados por Olivier Doria (entonces director de swaps en Deutsche Bank) y Michele Faissola, contribuyó a una extensión de las curvas de rendimiento de los swap en todas las principales divisas europeas. Hasta entonces el mercado daría precios hasta vencimientos a 15 años. El equipo extendió el vencimiento de las curvas de rendimiento europeas hasta 50 años (para la lira, el franco francés, el marco alemán, la corona danesa y muchas otras monedas, incluido el ecu). Esta innovación fue una importante contribución a la emisión de bonos cupón cero a largo plazo y la creación de hipotecas a largo plazo.

Construcción de la curva de rendimiento completa a partir de datos de mercado

| Escribe | Fecha de liquidación | Velocidad (%) |

| Dinero en efectivo | Tarifa de noche | 5.58675 |

| Dinero en efectivo | Mañana siguiente tarifa | 5.59375 |

| Dinero en efectivo | 1 m | 5.625 |

| Dinero en efectivo | 3m | 5.71875 |

| Futuro | Dic-97 | 5.76 |

| Futuro | Mar-98 | 5.77 |

| Futuro | Junio-98 | 5,82 |

| Futuro | Septiembre-98 | 5.88 |

| Futuro | Dic-98 | 6,00 |

| Intercambio | 2 años | 6.01253 |

| Intercambio | 3 años | 6.10823 |

| Intercambio | 4 años | 6.16 |

| Intercambio | 5 años | 6.22 |

| Intercambio | 7 años | 6.32 |

| Intercambio | 10 años | 6,42 |

| Intercambio | 15 años | 6.56 |

| Intercambio | 20 años | 6.56 |

| Intercambio | 30 años | 6.56 |

Una lista de instrumentos estándar utilizados para construir una curva de rendimiento del mercado monetario. | ||

Los datos corresponden a préstamos en dólares estadounidenses , tomados del 6 de octubre de 1997. | ||

La representación habitual de la curva de rendimiento es en términos de una función P, definida en todos los tiempos futuros t , tal que P ( t ) representa el valor hoy de recibir una unidad de moneda t años en el futuro. Si P se define para todo el futuro t, entonces podemos recuperar fácilmente el rendimiento (es decir, la tasa de interés anualizada) por pedir dinero prestado durante ese período de tiempo mediante la fórmula

Por tanto, la dificultad significativa para definir una curva de rendimiento es determinar la función P ( t ). P se denomina función de factor de descuento o bono cupón cero.

Las curvas de rendimiento se construyen a partir de los precios disponibles en el mercado de bonos o en el mercado monetario . Mientras que las curvas de rendimiento creadas a partir del mercado de bonos usan precios solo de una clase específica de bonos (por ejemplo, bonos emitidos por el gobierno del Reino Unido), las curvas de rendimiento construidas a partir del mercado monetario usan precios de "efectivo" de las tasas LIBOR actuales, que determinan el " "corto plazo" de la curva, es decir, para t ≤ 3m, futuros de tipos de interés que determinan la sección media de la curva (3m ≤ t ≤ 15m) y swaps de tipos de interés que determinan el "largo plazo" (1y ≤ t ≤ 60y).

El ejemplo de la tabla de la derecha se conoce como curva LIBOR porque se construye utilizando tasas LIBOR o tasas swap.. Una curva LIBOR es la curva de tasa de interés más utilizada, ya que representa el valor crediticio de entidades privadas con una calificación de A +, aproximadamente el equivalente de los bancos comerciales. Si se sustituyen las tasas LIBOR y swap con los rendimientos de los bonos del gobierno, se llega a lo que se conoce como curva de gobierno, generalmente considerada la curva de tasa de interés libre de riesgo para la moneda subyacente. El diferencial entre la tasa LIBOR o swap y el rendimiento de los bonos del gobierno, generalmente positivo, lo que significa que el endeudamiento privado tiene una prima por encima del endeudamiento público, de vencimiento similar, es una medida de tolerancia al riesgo de los prestamistas. Para el mercado estadounidense, un punto de referencia común para dicho diferencial es el denominado diferencial TED .

En cualquier caso, los datos de mercado disponibles proporcionan una matriz A de flujos de efectivo, cada fila representa un instrumento financiero particular y cada columna representa un punto en el tiempo. El elemento ( i , j ) -ésimo de la matriz representa la cantidad que pagaré el instrumento i el día j . Dejemos que el vector F represente los precios actuales del instrumento (de modo que el i -ésimo instrumento tenga el valor F ( i )), entonces, por definición de nuestra función de factor de descuento P , deberíamos tener que F = AP(esta es una multiplicación de matrices). En realidad, el ruido en los mercados financieros significa que no es posible encontrar una P que resuelva esta ecuación exactamente, y nuestro objetivo es encontrar un vector P tal que

donde es un vector lo más pequeño posible (donde el tamaño de un vector podría medirse tomando su norma , por ejemplo).

Incluso si podemos resolver esta ecuación, solo habremos determinado P ( t ) para aquellos t que tienen un flujo de efectivo de uno o más de los instrumentos originales con los que estamos creando la curva. Los valores para otros t se determinan típicamente usando algún tipo de esquema de interpolación .

Los profesionales e investigadores han sugerido muchas formas de resolver la ecuación A * P = F. Resulta que el método más natural, el de minimizarpor regresión de mínimos cuadrados - conduce a resultados insatisfactorios. El gran número de ceros en la matriz A significa que la función P resulta ser "irregular".

En su libro completo sobre modelos de tasas de interés, James y Webber señalan que se han sugerido las siguientes técnicas para resolver el problema de encontrar P:

- Aproximación mediante polinomios de Lagrange

- Ajuste utilizando curvas parametrizadas (como splines , la familia Nelson-Siegel , la familia Svensson , la familia del polinomio exponencial [17] o la familia de curvas exponencial restringida de Cairns). Van Deventer, Imai y Mesler resumen tres técnicas diferentes para el ajuste de curvas que satisfacen la máxima suavidad de las tasas de interés a plazo, los precios de los bonos con cupón cero o los rendimientos de los bonos con cupón cero.

- Regresión local usando kernels

- Programación lineal

En el mercado monetario, los profesionales pueden utilizar diferentes técnicas para resolver diferentes áreas de la curva. Por ejemplo, en el extremo corto de la curva, donde hay pocos flujos de efectivo, los primeros elementos de P se pueden encontrar al pasar de uno a otro. A largo plazo, se podría utilizar una técnica de regresión con una función de costo que valore la suavidad.

Efecto sobre los precios de los bonos

Hay una dimensión temporal en el análisis de los valores de los bonos. Un bono de 10 años en el momento de la compra se convierte en un bono de 9 años un año después, y el año siguiente se convierte en un bono de 8 años, etc. Cada año, el bono se acerca gradualmente al vencimiento, lo que resulta en una menor volatilidad y una duración más corta y exigente. una tasa de interés más baja cuando la curva de rendimiento está aumentando. Dado que las tasas descendentes crean precios crecientes, el valor de un bono inicialmente aumentará a medida que las tasas más bajas de vencimiento más corto se conviertan en su nueva tasa de mercado. Debido a que un bono siempre está anclado por su vencimiento final, el precio en algún momento debe cambiar de dirección y caer al valor nominal en el momento del rescate.

Se puede calcular el valor de mercado de un bono en diferentes momentos de su vida. Cuando la curva de rendimiento es empinada, se predice que el bono tendrá una gran ganancia de capital en los primeros años antes de bajar de precio más tarde. Cuando la curva de rendimiento es plana, se predice que la ganancia de capital será mucho menor y hay poca variabilidad en los rendimientos totales del bono a lo largo del tiempo.

Las tasas de interés crecientes (o descendentes) rara vez aumentan en la misma cantidad a lo largo de la curva de rendimiento; la curva rara vez se mueve hacia arriba en paralelo. Debido a que los bonos a más largo plazo tienen una mayor duración, un aumento en las tasas provocará una pérdida de capital mayor para ellos que para los bonos a corto plazo. Pero casi siempre, la tasa de vencimiento a largo plazo cambiará mucho menos, aplanando la curva de rendimiento. El mayor cambio en las tasas en el extremo corto compensará en cierta medida la ventaja proporcionada por la menor duración del bono más corto.

Los bonos de larga duración tienden a revertir a la media, lo que significa que gravitan fácilmente hacia un promedio a largo plazo. La mitad de la curva (5 a 10 años) verá la mayor ganancia porcentual en los rendimientos si hay inflación anticipada, incluso si las tasas de interés no han cambiado. El extremo largo no se mueve tanto en porcentaje debido a las propiedades de reversión media.

El 'rendimiento total' anual del bono es a) la suma del rendimiento del cupón más b) la ganancia de capital de la valuación cambiante a medida que se desliza hacia abajo en la curva de rendimiento yc) cualquier ganancia o pérdida de capital de las tasas de interés cambiantes en ese punto en la curva de rendimiento. [18]

Ver también

- Modelo de tasa corta

- Política de tasa de interés cero

- Marco de múltiples curvas

Notas

1. ^ El modelo de predicción de recesión de la Reserva Federal de Nueva York utiliza el rendimiento promedio mensual a 10 años frente al rendimiento promedio mensual del bono a 3 meses para calcular el diferencial de plazo. Por lo tanto, las inversiones intradiarias y diarias no cuentan como inversiones a menos que den lugar a una inversión sobre una base promedio mensual. En diciembre de 2018, partes de la curva de rendimiento se invirtieron por primera vez desde la recesión de 2008-2009 . [19] Sin embargo, la porción de 10 años frente a 3 meses no se invirtió hasta el 22 de marzo de 2019 y volvió a tener una pendiente positiva el 1 de abril de 2019 (es decir, solo 8 días después). [20] [21]El promedio mensual de la diferencia a 10 años frente a 3 meses (rendimiento equivalente de bonos) alcanzó cero puntos básicos en mayo de 2019. Tanto marzo como abril de 2019 tuvieron diferenciales promedio mensuales superiores a cero puntos básicos a pesar de las inversiones intradiarias y diarias en marzo. y abril. Por lo tanto, la tabla muestra la inversión de 2019 a partir de mayo de 2019. Asimismo, las inversiones diarias en septiembre de 1998 no dieron como resultado diferenciales de plazo negativos sobre una base mensual promedio y, por lo tanto, no constituyen una falsa alarma.

2. ^ El modelo de predicción de recesión estipulaba que la recesión comenzó en febrero de 2020, un mes antes de que la Organización Mundial de la Salud declarara pandemia al COVID-19 .

Referencias

- ^ Curva de rendimiento 101: la guía definitiva para inversores ETF - Yahoo Finance Yahoo Finance

- ^ Phillips, Matt (25 de junio de 2018). "¿Cuál es la curva de rendimiento? 'Una poderosa señal de recesiones' tiene la atención de Wall Street" . The New York Times .

- ^ 'Helicóptero Ben' corre el riesgo de destruir la creación de crédito , 6 de septiembre de 2011, Financial Times , por Bill Gross

- ^ "Disertación de Campbell R. Harvey" . facultad.fuqua.duke.edu .

- ^ "Índice de / ~ charvey / Term_structure" . facultad.fuqua.duke.edu .

- ^ Daniel L. Thornton (septiembre de 2012). "El dilema de Greenspan y la capacidad de la Fed para afectar los rendimientos a largo plazo" (PDF) . Documento de trabajo 2012-036A . BANCO DE RESERVA FEDERAL DE ST. LOUIS . Consultado el 3 de diciembre de 2015 .

- ^ "Curva de rendimiento y crecimiento previsto del PIB" . 27 de febrero de 2020 . Consultado el 6 de marzo de 2020 . Cite journal requiere

|journal=( ayuda ) - ^ Estrella, Arturo; Mishkin, Frederic S. (1998). "Predicción de las recesiones de EE. UU.: Variables financieras como indicadores principales" (PDF) . Revisión de Economía y Estadística . 80 : 45–61. doi : 10.1162 / 003465398557320 . S2CID 11641969 .

- ^ "Lista de series de datos utilizadas para construir el índice de estrés financiero de la Fed de St. Louis" . El Banco de la Reserva Federal de St. Louis . Consultado el 2 de marzo de 2015 .

- ^ "Descripción de componentes" . Indicadores de ciclo económico . The Conference Board . Consultado el 2 de marzo de 2015 .

- ^ Arturo Estrella y Tobias Adrian, FRB of New York Staff Report No. 397 , 2009

- ^ "Fechas del anuncio" . Expansiones y contracciones del ciclo económico de EE. UU . Comité de citas del ciclo económico de NBER . Consultado el 1 de marzo de 2015 .

- ^ Irwin, Neil (29 de mayo de 2019). "El mercado de bonos está dando advertencias siniestras sobre la economía global" , a través de NYTimes.com.

- ^ Tendero, Stephen; Phillips, Matt (30 de mayo de 2019). "El mercado de bonos está tratando de decirnos algo (preocupación)" , a través de NYTimes.com.

- ^ "Vencimiento constante del Tesoro a 10 años menos vencimiento constante del Tesoro a 3 meses" . FRED, Banco de la Reserva Federal de St. Louis . 4 de enero de 1982.

- ^ Arturo Estrella, FRB of New York Staff Report No. 421 , 2010

- ↑ Moulin, Serge (2018). "La familia polinomial exponencial" . Research gate.net .

- ^ "Retail Investor .org: valoración de bonos durante su vida" . www.retailinvestor.org .

- ^ Collins, Jim. "La curva de rendimiento se acaba de invertir, más o menos, y esa es una señal de venta para las acciones" . Forbes .

- ^ "Tasas de curva de rendimiento diarias del Tesoro" . Tesoro de Estados Unidos .

- ^ Barrett, Emily; Greifeld, Katherine. "Los bonos del Tesoro que compran la onda activa la primera inversión de la curva desde 2007" . www.bloomberg.com . Consultado el 22 de marzo de 2019 .

Libros

- JHM Darbyshire (2017). Precios y negociación de derivados de tipos de interés (2ª ed. 2017 ed.). Aitch and Dee Ltd. ISBN 978-0995455528.

- Leif BG Andersen y Vladimir V. Piterbarg (2010). Modelización de tipos de interés . Prensa financiera atlántica. ISBN 978-0-9844221-0-4.

- Jessica James y Nick Webber (2001). Modelización de tipos de interés . John Wiley e hijos. ISBN 978-0-471-97523-6.

- Riccardo Rebonato (1998). Modelos de opciones de tasa de interés . John Wiley e hijos. ISBN 978-0-471-97958-6.

- Nicholas Dunbar (2000). Inventar el dinero . John Wiley e hijos. ISBN 978-0-471-89999-0.

- N. Anderson, F. Breedon, M. Deacon, A. Derry y M. Murphy (1996). Estimación e interpretación de la curva de rendimiento . John Wiley e hijos. ISBN 978-0-471-96207-6.CS1 maint: varios nombres: lista de autores ( enlace )

- Andrew JG Cairns (2004). Modelos de tasas de interés: una introducción . Prensa de la Universidad de Princeton. ISBN 978-0-691-11894-9.

- John C. Hull (1989). Opciones, futuros y otros derivados . Prentice Hall. ISBN 978-0-13-015822-2.Ver en particular la sección Teorías de la estructura de términos (sección 4.7 en la cuarta edición).

- Damiano Brigo; Fabio Mercurio (2001). Modelos de tipos de interés: teoría y práctica . Saltador. ISBN 978-3-540-41772-9.

- Donald R. van Deventer; Kenji Imai; Mark Mesler (2004). Gestión avanzada del riesgo financiero, un enfoque integrado del riesgo crediticio y la gestión del riesgo de tipos de interés . John Wiley e hijos. ISBN 978-0-470-82126-8.

Artículos

- Ruben D Cohen (2006) "Un modelo basado en VaR para la curva de rendimiento [descargar] " Revista Wilmott , número de mayo.

- Lin Chen (1996). Media estocástica y volatilidad estocástica: un modelo de tres factores de la estructura temporal de las tasas de interés y su aplicación a la fijación de precios de los derivados de tasas de interés . Editores Blackwell.

- Paul F. Cwik (2005) "La curva de rendimiento invertida y la recesión económica [descargar] " Nuevas perspectivas sobre la economía política , Volumen 1, Número 1, 2005, págs. 1-37.

- Roger J.-B. Wets, Stephen W. Bianchi, "Estructuras de plazo y volatilidad" en Stavros A. Zenios y William T. Ziemba (2006). Manual de gestión de activos y pasivos, volumen 1 . Holanda Septentrional. ISBN 978-0-444-50875-1.

- Hagan, P .; West, G. (junio de 2006). "Métodos de interpolación para la construcción de curvas" (PDF) . Finanzas Matemáticas Aplicadas . 13 (2): 89-129. CiteSeerX 10.1.1.529.9594 . doi : 10.1080 / 13504860500396032 . S2CID 17232942 .

- El aumento de las tasas sacude los mercados: el esfuerzo de la Fed para reactivar la economía se complica por un nuevo salto en los costos de los préstamos author = Liz Rappaport. Wall Street Journal. 28 de mayo de 2009. p. A.1

Enlaces externos

- Curvas de rendimiento de la zona del euro - sitio web del Banco Central Europeo

- Curva de rendimiento dinámica : este gráfico muestra la relación entre las tasas de interés y las acciones a lo largo del tiempo.

- Curva de rendimiento: vencimiento constante del Tesoro a 10 años menos vencimiento constante del Tesoro a 2 años, diariamente desde junio de 1976, a través de FRED

| vtmiGestión de inversiones | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Estructuras de fondos de inversión |

| ||||||||||

| Estilos de inversión |

| ||||||||||

| Terminología |

| ||||||||||

| Teoría |

| ||||||||||

| Temas relacionados |

| ||||||||||

| Compañías |

| ||||||||||