El Pacto Euro-Plus (o Pacto Euro + , también llamado inicialmente Pacto de Competitividad o más tarde Pacto por el Euro [1] ) fue adoptado en marzo de 2011 bajo el Método Abierto de Coordinación de la UE , como un acuerdo intergubernamental entre todos los estados miembros de la Unión Europea. Unión(excepto Croacia, República Checa, Hungría, Suecia y Reino Unido), en los que se asumieron compromisos concretos para trabajar de manera continua dentro de un nuevo marco político general acordado de común acuerdo para la implementación de reformas estructurales destinadas a mejorar la competitividad, el empleo, la estabilidad financiera y la política fiscal. fuerza de cada país. El plan fue defendido por los gobiernos francés y alemán como una de las muchas respuestas políticas necesarias para fortalecer la UEM en áreas que la crisis de la deuda soberana europea había revelado que estaban mal construidas.

El pacto se construyó como un intento de incentivar una mayor implementación de reformas estructurales por cada estado miembro de la UE participante, para mejorar su desempeño dentro de las cuatro áreas de enfoque del pacto, a través de: (1) Un diálogo político intergubernamental regular de abajo hacia arriba ( aprendiendo las mejores prácticas unos de otros) y (2) Un compromiso para cada estado de incluir medidas de reforma (elegidas libremente de una amplia lista de posibles respuestas de acción política) en su Programa Nacional de Reforma anual para aquellas áreas que se encuentran en una necesidad crítica de mejora. . También incluyó el compromiso de transponer y poner en práctica uno de los Pactos de Estabilidad y Crecimiento.las normas fiscales directamente en la legislación nacional, para que funcione de manera más eficaz, y el compromiso de llevar a cabo un "diálogo estructurado" regular para mejorar la coordinación de la política fiscal en la UE.

En mayo de 2015, el Centro de Estrategia Política Europea (grupo de expertos interno de la Comisión Europea), tras su análisis del último conjunto de Programas Nacionales de Reforma presentados, declaró que el pacto estaba en un estado inactivo (que no estaba siendo utilizado activamente ni mencionado por la mayoría de los estados participantes), y recomendó que se reviviera moviéndolo de su actual estado intergubernamental para convertirse en una parte integrada del Semestre Europeo en la ley marco de la UE. [2] En el último plan aprobado para la reforma de la UEM , esta recomendación se adoptó con el objetivo de que su transposición tenga lugar a más tardar en junio de 2017. [3]

Pacto Euro-Plus

El Pacto Euro-Plus vino con cuatro objetivos estratégicos amplios junto con estrategias más específicas para abordar estos objetivos. Los cuatro objetivos son:

- fomentando la competitividad

- fomentando el empleo

- contribuir a la sostenibilidad de las finanzas públicas

- reforzar la estabilidad financiera.

Un quinto tema adicional es: [4]

- coordinación de la política fiscal

Aunque para la coordinación de la política fiscal, no existe el requisito de lograr ciertas mejoras o implementar medidas específicas, ya que los estados miembros solo de manera más vaga:

"comprometerse a participar en debates estructurados sobre cuestiones de política fiscal, en particular para garantizar el intercambio de mejores prácticas, la evitación de prácticas nocivas y la consideración de propuestas para luchar contra el fraude y la evasión fiscal". [4]

Los cuatro objetivos clave enumerados anteriormente están destinados a ser abordados con medidas individualizadas por todos los países miembros del pacto, a menos que un Estado miembro pueda "demostrar que no es necesario actuar" en un área específica. Si bien el pacto viene con estrategias específicas, estas no son obligatorias. Específicamente el pacto establece:

"La elección de las acciones políticas específicas necesarias para lograr los objetivos comunes sigue siendo responsabilidad de cada país, pero se prestará especial atención al conjunto de posibles medidas que se mencionan a continuación " .

Cada estado miembro se compromete con una frecuencia anual a "acordar al más alto nivel un conjunto de acciones [políticas] concretas que deben lograrse en un plazo de 12 meses". Las acciones e iniciativas tomadas por cada estado miembro en los cuatro objetivos clave comunes, después de haber sido acordadas, se anotarán como una parte explícita de sus informes del "Programa Nacional de Reforma" y / o del "Programa de Estabilidad / Convergencia", que se publicarán anualmente. en marzo / abril. Finalmente, además de esto:

"Los Estados miembros también se comprometen a consultar a sus socios sobre cada reforma económica importante que pueda tener efectos indirectos antes de su adopción".

Competitividad

Esta área del pacto es la misma que varios países europeos tuvieron que abordar en la década de 1980 al abolir la Indexación Salarial . La necesidad de mejorar la competitividad se evaluará para cada país mediante el análisis de su costo laboral unitario (CLU) nacional, una medida cuantitativa de los costos salariales por unidad producida o atendida, y se abordará mediante medidas que reducirán el costo de la mano de obra y / o medidas que aumenten la productividad. Cada país será responsable de la selección de sus propias acciones políticas específicas para mejorar la competitividad, pero principalmente debe elegir entre los siguientes tipos de reforma:

- Medidas de reducción de costes laborales

- Reformar los "mecanismos de fijación de salarios" y, en caso necesario, ajustar el "grado de centralización en el proceso de negociación" y los "mecanismos de indexación salarial".

- Asegurar que los salarios en el sector público solo aumenten a un ritmo modesto (igual o por debajo de la tasa de inflación), ya que esto tiene un fuerte efecto de señalización en la fijación de salarios en el sector privado.

- Medidas de aumento de la productividad

- Desregular las industrias mediante la eliminación de restricciones injustificadas a los servicios profesionales y al sector minorista, de modo que aumente la competencia y la eficiencia.

- Mejorar la infraestructura.

- Mejorar los sistemas educativos.

- Promover y / o invertir en iniciativas de investigación y desarrollo e innovación.

- Mejorar el entorno empresarial, en particular eliminando la burocracia y mejorando el marco regulatorio (es decir, leyes de quiebras, código comercial).

Empleo

Este objetivo se evaluará sobre la base de cifras medidas para la tasa de desempleo de larga duración, la tasa de desempleo juvenil y las tasas de participación laboral. Además de que el pleno empleo sea un objetivo en sí mismo, un mercado laboral flexible e inclusivo con disposiciones de seguridad que eliminen las barreras para que los empleados realicen una mayor cantidad de turnos de trabajo a lo largo de su carrera laboral, lo que también repercutirá positivamente en la mejora de la competitividad. Cada país será responsable de la selección de sus propias acciones políticas específicas para mejorar el empleo, pero principalmente debe elegir entre los siguientes tipos de reforma:

- Reformas del mercado laboral para promover el modelo de " flexiguridad ", reducir el trabajo no declarado y aumentar la participación laboral.

- Reformas para apoyar el aprendizaje permanente de la fuerza laboral ya empleada / educada.

- Reformas tributarias: "rebajar los impuestos sobre el trabajo" y "tomar medidas para facilitar la participación de los segundos asalariados en la población activa".

Sostenibilidad de las finanzas públicas

Este objetivo se evaluará sobre la base de los indicadores de brecha de sostenibilidad (S0 para el corto plazo, S1 para el medio plazo y S2 para el largo plazo), que la Comisión ya publica cada tres años en su informe de sostenibilidad fiscal (como parte de su trabajo para calcular los objetivos presupuestarios mínimos a medio plazo adecuados para cada estado miembro de la UE). [5]Si el indicador compuesto S0 está por encima de 0,43, indica la existencia de un riesgo demasiado alto de estrés fiscal en el corto plazo, lo que requiere la implementación de contramedidas inmediatas. Si los indicadores de brecha fiscal S1 y / o S2 son positivos, significa que se pronostica que los niveles de deuda se volverán insostenibles en el mediano y / o largo plazo bajo un supuesto de no cambio de política, debido al aumento del gasto público causado por factores demográficos. [6] Si surgen tales problemas de sostenibilidad S1 o S2, deben abordarse mediante la implementación de la consolidación fiscal que conduzca a mejoras anuales suficientes para el equilibrio presupuestario estructural y / o aumentando la sostenibilidad de los sistemas de pensiones, atención médica y prestaciones sociales a través del siguientes reformas de ahorro de gastos:

- Alinear la edad efectiva de jubilación con la esperanza de vida, para que el sistema de pensiones pueda afrontar mejor la situación demográfica.

- Limitar los planes de jubilación anticipada y utilizar incentivos específicos para los trabajadores de más edad en el tramo de edad por encima de los 55 que aún no estén empleados.

- Implementar reformas para aumentar las tasas de participación en el empleo.

- Reformas del sistema de salud, centradas en reducir los costos generales mediante la implementación de sistemas más rentables o, alternativamente, en la introducción de cierto nivel de contribuciones de salud pagadas de forma privada.

Para salvaguardar aún más la sostenibilidad fiscal, se da una de las condiciones más estrictas del pacto con respecto a la implementación también de las reglas fiscales nacionales:

"Los Estados miembros participantes se comprometen a traducir las normas fiscales de la UE establecidas en el Pacto de Estabilidad y Crecimiento en la legislación nacional".

Al aplicar una enmienda de presupuesto equilibrado , los Estados miembros son libres de elegir el tipo de instrumento legislativo (es decir, ley constitucional o ley marco), siempre que imponga una condición "vinculante suficientemente fuerte" y un "carácter duradero". La norma impuesta por la ley debe cumplir plenamente con las normas del Pacto de Estabilidad y Crecimiento , pero la formulación exacta de la norma depende de cada país que decida, ya que podría ser una "norma de freno de la deuda o una norma relacionada con el saldo primario o una regla de referencia del gasto ". Además, en caso de que los niveles subnacionales del gobierno general tengan autonomía para emitir deuda u otros pasivos, la regla debe garantizar la aplicación de la disciplina fiscal tanto a nivel nacional como subnacional.

Estabilidad financiera

La estabilidad financiera se medirá cuantitativamente para cada país con respecto a su " nivel de deuda privada de bancos, hogares y empresas no financieras " . Con la asistencia del presidente de la Junta Europea de Riesgo Sistémico , los países serán informados periódicamente sobre sus estado actual de estabilidad macrofinanciera, y se espera que establezca una "legislación nacional" para resolver problemas potenciales. Además, todos los Estados miembros participantes se comprometen a adoptar una legislación nacional totalmente compatible con el acervo comunitario para la resolución bancaria.

Coordinación de la política fiscal

El Pacto por el Euro Plus no implica ningún compromiso específico sobre iniciativas de política fiscal, salvo para esbozar brevemente que los Estados miembros se comprometen a entablar debates al respecto a través de un "diálogo estructurado" regular. Se espera que la coordinación de la política fiscal ayude a fortalecer el intercambio de mejores prácticas y a luchar contra el fraude y la evasión fiscales . La tributación directa sigue siendo una competencia nacional para que cada miembro del Pacto por el Euro Plus decida individualmente. [4] La Comisión Europea había presentado una propuesta para introducir una base imponible consolidada común del impuesto sobre sociedades (BICCIS) con aplicación para todos los estados miembros de la UE ya en marzo de 2011, [7]que, si se acuerda, podría ser una forma neutral en cuanto a los ingresos para garantizar la coherencia entre los sistemas fiscales nacionales, [4] respetando las estrategias fiscales nacionales, ya que se abstiene de establecer un tipo impositivo común. [8] El Pacto por el Euro Plus mencionaba explícitamente que su "diálogo estructurado" destacado para la "coordinación de la política fiscal" también debería utilizarse con el fin de intentar alcanzar un futuro acuerdo BICCIS. [4] La propuesta de la BICCIS todavía no había alcanzado ningún acuerdo final en junio de 2015, [9] lo que llevó a la comisión a anunciar que ahora presentará una propuesta de BICCIS menos ambiciosa relanzada en 2016, dejando de lado la "parte de consolidación" más difícil para acuerdo posterior, de modo que el CCTB básico pueda adoptarse más rápidamente a corto plazo.[10]

En noviembre de 2011, los ministros de Finanzas de los 23 estados participantes acordaron el contenido y el formato del "diálogo estructurado" regular sobre la coordinación de la política fiscal. Se decidió que el diálogo se centrara en: Evitación de prácticas nocivas, lucha contra el fraude y la evasión fiscal, el intercambio de mejores prácticas, las perspectivas de coordinación internacional y otros problemas potenciales (incluidos los desafíos fiscales relacionados con la economía digital, una mayor alineación de los sistemas fiscales nacionales en áreas específicas como la BICCIS recientemente propuesta, el impuesto a las transacciones financieras , la fiscalidad ambiental y energética, la sostenibilidad de los sistemas fiscales y el análisis empírico del impacto de los cambios fiscales en el crecimiento).Se acordó establecer un seguimiento e información periódicos al más alto nivel político (reuniones del Consejo Europeo) al final de cada futura presidencia del Consejo , sobre las siguientes cuestiones: "avances en el diálogo estructurado, resultados concretos en el ámbito fiscal coordinación, vías exploradas y temas específicos sobre los que se podría llegar a un acuerdo ". [11] Los informes de situación del diálogo estructurado sobre la coordinación de la política fiscal se publicaron posteriormente en: junio de 2012, [12] noviembre de 2012, [13] junio de 2013, [14] diciembre de 2013, [15] junio de 2014, [16] diciembre 2014, [17] y junio de 2015. [9]Estos informes específicos periódicos que se centran en los diálogos fiscales relacionados con Euro Plus, complementan los que publica simultáneamente el consejo ECOFIN , que muestran el estado de todos los diálogos fiscales relevantes que se llevan a cabo entre todos los estados miembros de la UE. Los informes del diálogo fiscal ECOFIN también se publicaron en junio de 2012, [18] noviembre de 2012, [19] junio de 2013, [20] diciembre de 2013, [21] junio de 2014, [22] diciembre de 2014, [23] y junio de 2015. [ 24]

Participación

El 25 de marzo de 2011, la propuesta de medidas económicas y cooperación fue adoptada por el Consejo Europeo e incluyó como participantes sin ninguna salvedad a los estados miembros de la zona euro , así como a Bulgaria , Dinamarca , Letonia , Lituania , Polonia y Rumanía . [4] Los miembros de la UE que no participaron son la República Checa , Hungría , Suecia y el Reino Unido , todos por diferentes motivos. [25] Posteriormente, Croacia se adhirió a la UE en julio de 2013.

Progreso

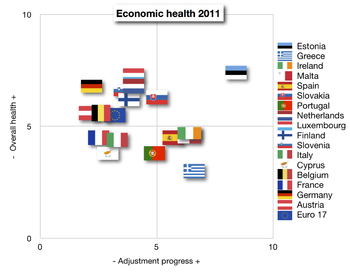

El pacto no estableció ninguna estructura o acuerdo para un seguimiento independiente del progreso de la reforma entre sus miembros participantes. Sin embargo, como una iniciativa independiente de un tercero destinada a mantener informados a los inversores institucionales, el informe anual Euro Plus Monitor realiza una clasificación comparativa de competitividad para todos los estados de la eurozona y estados miembros seleccionados de la UE, según el análisis y la opinión conjuntos del Berenberg Bank y el Consejo de Lisboa.. Según el informe Euro Plus Monitor de 2011, se descubrió que muchos países miembros de la eurozona se estaban reformando rápidamente para aumentar la competitividad de sus economías a partir de noviembre de 2011. El informe también encontró que "Muchos de los países que más necesitan ajustarse [... ] están haciendo ahora los mayores avances hacia el restablecimiento de su equilibrio fiscal y competitividad externa ". Grecia, Irlanda, Malta y España se encuentran entre los cinco principales reformadores entre los 17 países incluidos en el informe. [26] El informe del monitor también se publicó en 2012, [27] 2013, [28] y 2014. [29]

El plan original: el pacto de competitividad

El plan original fue anunciado por Alemania y Francia en febrero de 2011 y pedía que se establecieran seis cambios de política [30] , así como la implementación de un sistema de seguimiento para garantizar el progreso. Los cuatro objetivos son: abolir la indexación salarial, aumentar la edad de las pensiones, crear una base común para el impuesto de sociedades y adoptar frenos de deuda. En las siguientes secciones se resume la motivación y la crítica de cada objetivo.

- Abolir la indexación salarial

La indexación salarial es el proceso de ajustar los salarios para compensar la inflación, lo que reduce el valor del dinero con el tiempo. La abolición de la indexación permitiría que los salarios reales disminuyan aumentando la competitividad de los países a medida que sea menos costoso contratar personas. Es comprensible que este objetivo político haya sido cuestionado por algunos gobiernos, como el de Bélgica, ya que reduce el poder adquisitivo de las personas. [31] [32] [33] [34]

- Aumento de la edad de las pensiones

En países con sistemas de pensiones de "pago por uso", como la mayoría de los países europeos, el aumento de la edad de las pensiones tiene un impacto muy profundo en los ingresos del gobierno, ya que las personas que continúan trabajando también pagarán impuestos en lugar de exigirlos. Esta también es una propuesta controvertida, como puede verse en las huelgas de reforma de las pensiones en Francia de 2010 .

- Creación de una base común para los impuestos corporativos

Algunos perciben la creación de una "base común" como un primer paso en un proceso de unificación de las tasas impositivas y, como tal, se ha opuesto a países como Irlanda, que tienen tasas impositivas corporativas bajas. La opinión de la Comisión Europea es que tener reglas comunes para el cálculo del monto base sobre el cual se aplican los diferentes tipos impositivos nacionales es beneficioso para las empresas, ya que reducirá la carga administrativa y los costos de mantener el cumplimiento de 27 conjuntos de reglas diferentes para contabilidad corporativa.

- Adoptando frenos de deuda

La palabra "freno de la deuda" proviene del alemán "Schuldenbremse", una enmienda a la constitución que limita legalmente el tamaño de la deuda soberana que los países pueden ejecutar. Estos se implementaron en Suiza en 2003 y en Alemania en 2010. [35] Los frenos de la deuda pueden variar en rigor y los detalles de la implementación prevista aún no están claros, pero la motivación de esta regla es crear una política legalmente vinculante en lugar de la directrices presupuestarias actuales sobre déficit que no han sido aplicadas por los países miembros.

Crítica

El plan ha sido criticado por afectar la soberanía de los países, debido a su autoridad para establecer políticas en áreas que anteriormente estaban bajo soberanía nacional. Las reformas que contiene el pacto también han sido criticadas por ser demasiado duras, o por el contrario cuestionadas por no ser lo suficientemente estrictas en sus requisitos para implementar reformas. [36] Por otro lado, algunos líderes coinciden en que para evitar nacionalismos peligrosos y tener gobernabilidad fiscal y económica es necesario transferir soberanía. [37]

Ver también

- Cooperación mejorada

- Crisis de la deuda soberana europea

- Unión Fiscal Europea

- Tratado de Lisboa

- Sixpack (UE)

Referencias

- ^ "El euro y la Unión Europea: ¿Puede Angela Merkel mantener unida a Europa?" . The Economist . 10 de marzo de 2011 . Consultado el 26 de abril de 2011 .

- ^ "Notas estratégicas de EPSC: el Pacto por el euro más: cómo la integración en el marco de la UE puede dar un nuevo impulso a las reformas estructurales en la zona del euro" (PDF) . Centro de Estrategia Política Europea. 8 de mayo de 2015.

- ^ "Completar la unión económica y monetaria de Europa: informe de Jean-Claude Juncker en estrecha cooperación con Donald Tusk, Jeroen Dijsselbloem, Mario Draghi y Martin Schulz" . Comisión Europea. 21 de junio de 2015. Archivado desde el original el 23 de septiembre de 2015.

- ^ a b c d e f "Decisiones del Consejo de 25 de marzo de 2011" (PDF) . Consultado el 26 de abril de 2011 .

- ^ "Informe de sostenibilidad fiscal 2012" (PDF) . Comisión Europea. 25 de febrero de 2013.

- ^ "Sostenibilidad de las finanzas públicas" (PDF) . Comisión Europea. 11 de junio de 2014.

- ^ "Base impositiva corporativa europea: hacer negocios más fáciles y más baratos (IP / 11/319)" . Comisión Europea. 16 de marzo de 2011.

- ^ "Llamar a Irlanda para impulsar la cuestión de la base impositiva corporativa común" . The Irish Times . 11 de enero de 2013.

- ^ a b "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (10162/15)" . Consejo de la UE. 22 de junio de 2015.

- ^ "Comisión Europea - Hoja de datos: preguntas y respuestas sobre el relanzamiento de la BICCIS" (PDF) . Comisión Europea. 17 de junio de 2015.

- ^ "Pacto por el euro más - Informe de los ministros de finanzas sobre la coordinación de la política fiscal" . Consejo de la UE. 17 de noviembre de 2011.

- ^ "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (11803/12)" . Consejo de la UE. 25 de junio de 2012.

- ^ "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (16331/12)" . Consejo de la UE. 23 de noviembre de 2012.

- ^ "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (10933/13)" . Consejo de la UE. 13 de junio de 2013.

- ^ "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (17675/13)" . Consejo de la UE. 12 de diciembre de 2013.

- ^ "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (11228/14)" . Consejo de la UE. 23 de junio de 2014.

- ^ "Informe de los ministros de finanzas sobre cuestiones fiscales en el marco del Pacto por el euro más (16754/14)" . Consejo de la UE. 11 de diciembre de 2014.

- ^ "Informe ECOFIN al Consejo Europeo en materia fiscal (11802/12)" . Consejo de la UE. 25 de junio de 2012.

- ^ "Informe ECOFIN al Consejo Europeo sobre cuestiones fiscales (16327/12)" . Consejo de la UE. 23 de noviembre de 2012.

- ^ "Informe ECOFIN al Consejo Europeo en materia fiscal (10932/13)" . Consejo de la UE. 13 de junio de 2013.

- ^ "Informe ECOFIN al Consejo Europeo sobre cuestiones fiscales (17674/13)" . Consejo de la UE. 12 de diciembre de 2013.

- ^ "Informe ECOFIN al Consejo Europeo sobre cuestiones fiscales (11227/14)" . Consejo de la UE. 23 de junio de 2014.

- ^ "Informe ECOFIN al Consejo Europeo sobre cuestiones fiscales (16753/14)" . Consejo de la UE. 11 de diciembre de 2014.

- ^ "Informe ECOFIN al Consejo Europeo sobre cuestiones fiscales (10161/15)" . Consejo de la UE. 22 de junio de 2015.

- ^ "Pacto por el Euro: ¿Qué hay en un nombre?" . Blogs de The Economist . 25 de marzo de 2011 . Consultado el 26 de abril de 2011 .

- ^ a b "Euro Plus Monitor 2011" . El Consejo de Lisboa . 15 de noviembre de 2011 . Consultado el 17 de noviembre de 2011 .

- ^ "El monitor de 2012 Euro Plus: el camino difícil hacia un crecimiento equilibrado" . 26 de noviembre de 2012.

- ^ "El monitor Euro Plus 2013: del dolor al aumento" . El Consejo de Lisboa. 3 de diciembre de 2013.

- ^ "El monitor de 2014 Euro Plus: líderes y rezagados" . El Consejo de Lisboa. 17 de diciembre de 2014.

- ^ "Carlomagno: el pacto de división" . The Economist . 18 de octubre de 2010 . Consultado el 26 de abril de 2011 .

- ^ "La défiance vis-à-vis d'une posible desindexation des salaires sur l'inflation | euronews, Europa" . Fr.euronews.net . Consultado el 28 de octubre de 2012 .

- ^ "Salari e inflazione, dilema al vértice dell'eurozona | euronews, Europa" . It.euronews.net . Consultado el 28 de octubre de 2012 .

- ^ "Il Patto Roma-Berlino - [Il Foglio.it› La giornata] " . Ilfoglio.it. Archivado desde el original el 8 de octubre de 2011 . Consultado el 28 de octubre de 2012 .

- ^ [1] Archivado el 25 de abril de 2012 en la Wayback Machine.

- ^ Schuldenbremse - Wikipedia , obtenido el 26 de abril de 2011 [ referencia circular ]

- ^ "Pacto por el euro: discurso duro, condiciones suaves ?, vox - análisis de políticas basado en la investigación y comentarios de los principales economistas" . Voxeu.org . Consultado el 26 de abril de 2011 .

- ^ "Los nacionalismos contra la Unión | Opinión | EL PAÍS" . Elpais.com . Consultado el 28 de octubre de 2012 .

Lectura adicional

- Foremny, D. (2011). Aspectos verticales de los déficits subnacionales: el impacto de las reglas fiscales y la autonomía fiscal en los países europeos , MPRA Paper 32998, University Library of Munich, Alemania.

Enlaces externos

- Sitio web oficial del Euro Pact Plus

- Pacto de competitividad

- BBC.co.uk

| vtmiTemas del euro | |||||

|---|---|---|---|---|---|

| General |

| ||||

| Administración |

| ||||

| Disposiciones fiscales |

| ||||

| Historia |

| ||||

| Economía |

| ||||

| Estatus internacional |

| ||||

| Denominaciones |

| ||||

| Monedas por país emisor |

| ||||

| Adopción potencial por otros países |

| ||||

| Países no pertenecientes a la UE que utilizan el euro de forma unilateral |

| ||||

| Miembros anteriores de la UE y euro |

| ||||

| Monedas precedentes |

| ||||

| Monedas restantes |

| ||||

| |||||